重磅必读【新传媒,新平台系列之六】完美世界深度:游戏比肩网易

【申万宏源传媒互联网周建华团队】

请投【申万宏源传媒】新财富前三、水晶球请投第一

申万宏源传媒互联网团队详细拆解重点跟踪100家传媒&教育&互联网公司2016业绩,预测重点公司2017盈利,剔除并表因素,内生增速30%以上的公司,有且只有一个特征:公司商业模式上具备平台级或类平台公司特征,具体表现在3点:1)财务指标全面领先。公司在市占率、毛利率、ROE、现金流、净利润复合增长率等指标上,大幅领先行业;2)三级火箭业务。公司具有成熟、成长和新兴孵化三级火箭式业务结构,确保公司利润可持续内生增长;3)远见与执行领先行业1-3年。公司领导团队主业DNA纯正,在过去10年长周期多次证明自身把握产业变革拐点,以卓越远见率先找到行业新方向、新技术、新模式,并不断落地新兴业务战略,兑现业绩。完美世界三级火箭业务为:1)成熟的端游、电视剧业务保持持续稳定增长;2)手游爆发成长,差异化于腾讯、网易的影游联动模式构建自身护城河;3)布局渠道如收购今典院线、布局电影如与好莱坞环球影业展开全面合作。公司具有明显的泛娱乐综合平台或类平台特征,领导人池宇峰具备敏锐产业投资眼光及专注精神,具备长期投资价值。

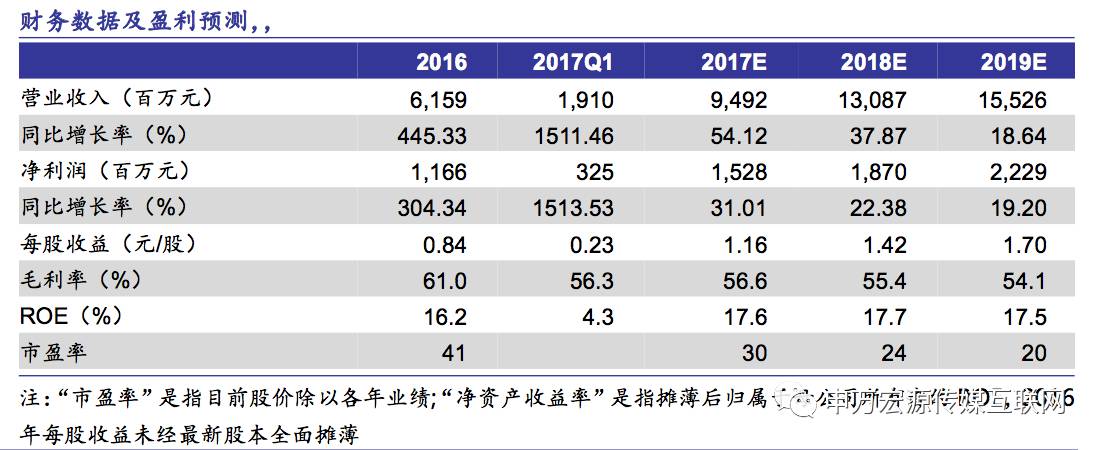

2017净利润预计增长31.0%,PE30X,ROE超17%,经营性现金流超净利润,是低估值、真成长、高景气行业优质领军企业。完美世界通过两次重大资产重组实现影视和游戏两块业务的上市成为国内最大的影游联动综合体,主营业务为游戏和影视,2016年游戏收入占比76.3%,影视收入占比23.7%。游戏业务以技术和IP为优势,并且顺利实现了从端游为主到手游为主的转型,目前手游占游戏收入的比重超50%。影视业务推出了众多经典头部作品如《小爸爸》、《咱们结婚吧》、《射雕英雄传》等,同时2016年通过收购今典院线实现了向渠道的进一步拓展。

比肩网易游戏,端游起家手游厚积薄发。公司从端游起家,在端游领域为玩家奉献了诸多经典之作,如《完美世界》、《诛仙》等,2013年开始布局手游业务,《神雕侠侣》、《魔力宝贝》等手游作品贡献高流水,2016年借助于爆款级端转手大作《诛仙》实现手游收入21.6亿元,同比增长45.4%,目前手游占游戏比重超过50%。尽管完美手游市占与网易仍存在较大差距,我们认为其有可能复制网易的成功:1)端游手游化历程相似,且影游联动是完美特色;2)均专注于MMORPG且精品化定位下收入构成遵循二八法则;3)重研发强品质运营能力强。

专注精品,影视迎来量价齐升。视频网站抢夺市场份额,精品电视剧版权投入加速,同时,传统渠道广告总收入呈现下降趋势,电视台竞争加剧,一线卫视对精品电视剧的需求增加,新媒体和一线卫视共同驱动精品电视剧需求。公司成立之初就确定精品剧定位,并通过排他协议、共同设立公司等模式,绑定赵宝刚、滕华弢、刘江、郭靖宇、何静、吴玉江等大牌导演,同时通过内部培养和引入的模式增加核心创作团队。公司的定位及业务模式使得电视剧业务收入实现全行业第三、毛利润全行业前二。

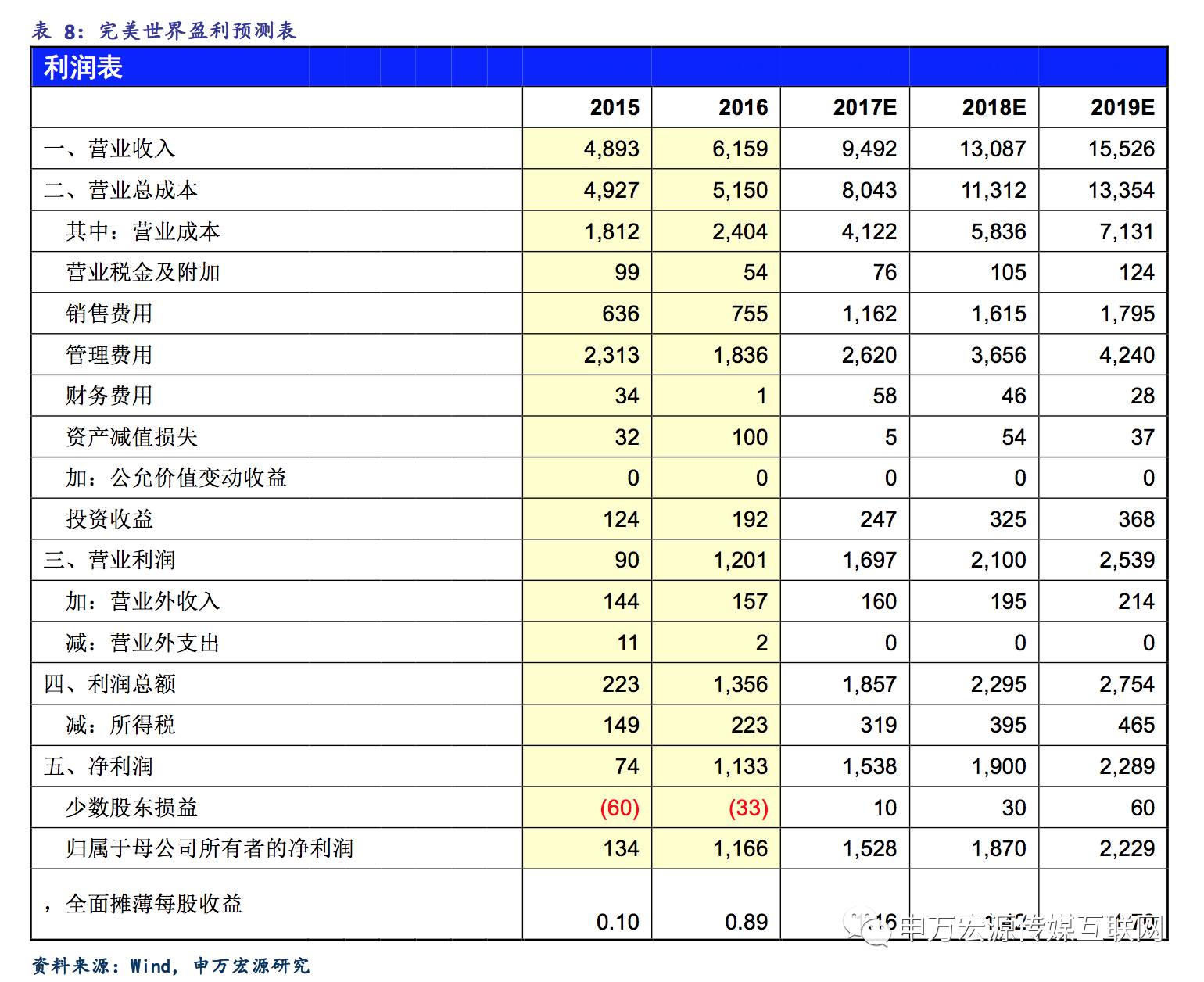

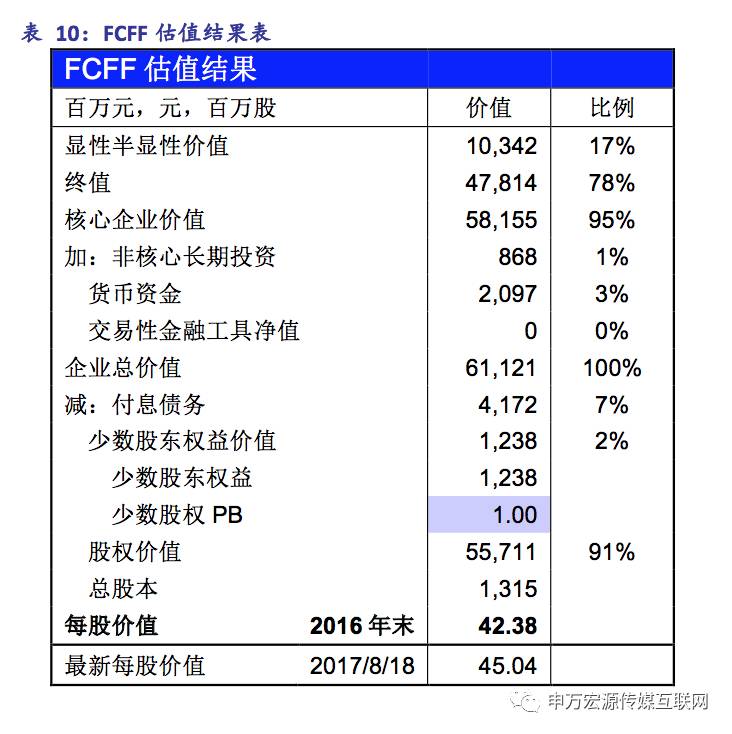

我们选用两种方法对公司进行估值,目标市值560亿元,维持买入评级。我们维持完美世界2017-19的净利润分别为15.3、18.7、22.3亿元的预测不变,复合增速25%,根据PE法,我们认为公司作为游戏和影视领域的绝对龙头,其进行横向纵向扩展形成的生态体系具备明显优势,给予18年30倍PE,目标市值562亿。同时,FCFF模型得出公司每股内在价值45.04元,对应市值557亿。

风险提示:手游增速快速下降;电视剧售价下降;游戏、影视缺乏爆款。

有别于大众的认识

1、市场认为完美世界面临腾讯、网易两大巨头挤压,空间有限。我们认为:一方面,随着巨头进入,手游市场门槛提升、精品化趋势明显,三四线厂商逐渐出清,腾讯、网易两大巨头市场份额提升的同时二线龙头如完美、三七也同时提升,另一方面,游戏属于创意产业,具备研发、运营优势的大中型厂商伴随行业增长同时市场份额提升空间大。

2、市场认为完美世界端游IP手游化变现后持续增长乏力。我们认为:一方面,端转手并非消耗IP而是放大IP的价值,未来基于更大的粉丝流量其在游戏、影视等领域的变现价值更高,另一方面,在进行端转手的同时,公司也在积极布局更多新的方向,例如刚推出的二次元、女性向游戏《梦间集》便是公司在全新领域的大胆尝试。

3、市场认为电视剧行业受制于电视台广告收入的下滑天花板很低。我们认为:一方面,新媒体渠道快速发展成为电视剧行业新动力,另一方面,一线卫视作为精品剧的主力购买方,其面临激烈竞争,在精品剧采购上不降反增。

投资案件

投资评级与估值

我们选用两种方法对公司进行估值,目标市值560亿元,维持买入评级。我们维持完美世界2017-19的净利润分别为15.3、18.7、22.3亿元的预测不变,复合增速25%,根据PE法,我们认为公司作为游戏和影视领域的绝对龙头,其进行横向纵向扩展形成的生态体系具备明显优势,给予18年30倍PE,目标市值562亿。同时,我们利用申万模型自动生成的无风险利率3.58%,股票市场溢价取4.0%,Beta取1.40,得出公司WACC为6.66%,FCFF模型得出公司每股内在价值45.04元,对应市值557亿。

关键假设点

1、公司端游维持稳定,手游原产品流水稳定,手游新产品《武林外传》2017年4季度上线,《完美世界》2018年1季度上线;

2、电视剧业务伴随行业稳定增长,2017年在《深海利剑》、《归去来》等大剧带动下平均单价有所提升,2018年《西夏死书》、《天舞纪》等带来增量。

股价表现的催化剂

1、业绩逐季超预期验证公司高速稳定增长能力;2、端转手大作《武林外传》、《完美世界》先后上线带来流水爆发增长;3、爆品级影视作品确认收入。

核心假设风险

1、手游增速快速下滑;2、电视剧单集售价下降;3、游戏、影视缺乏爆款。

1

两次重大资产重组完成“影游巨无霸”上市

1.1 影视和游戏分别在2014年、2016年上市

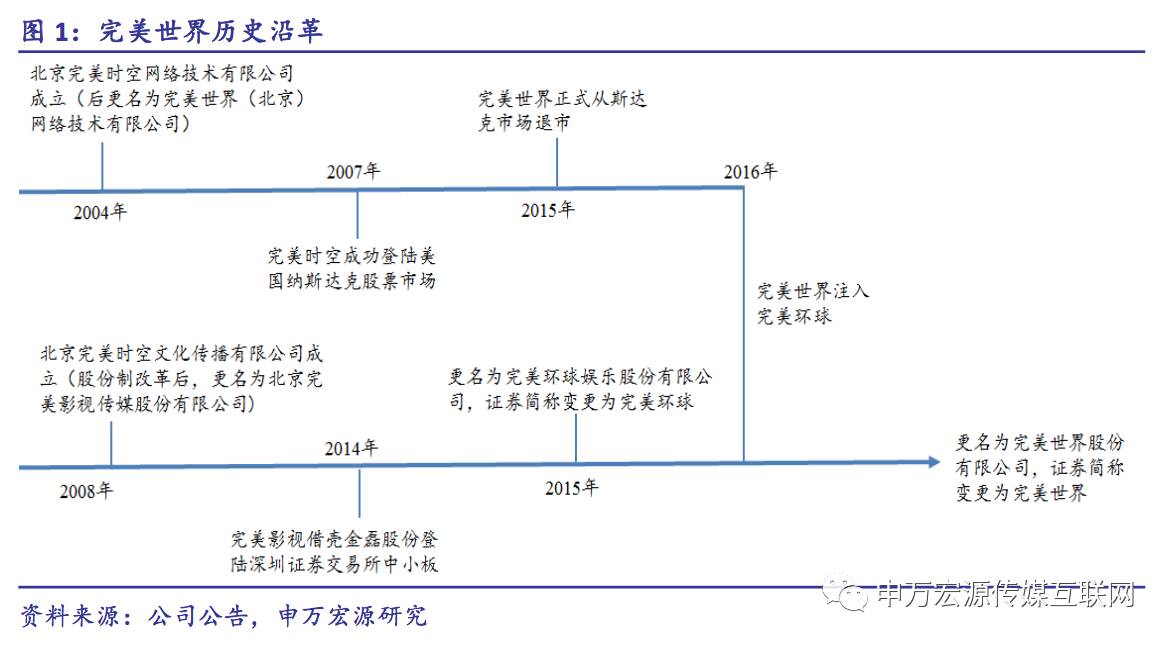

完美世界通过两次重大资产重组实现影视和游戏两块业务的上市。在游戏业务这条线上,2004年完美世界成立,2006年第一款原创游戏《完美世界》上市,2007年登陆纳斯达克,2015年正式从纳斯达克退市完成私有化。在影视内容这条线上,2008年完美影视成立,2014年完美影视经历第一次重大资产重组,即借壳金磊股份登陆中小板,后改名为完美环球,2016年完美环球经历第二次重大资产重组,即完美世界注入完美环球且在2016年7月26日公司名称变更“完美世界”。

1.2 股东结构优化,核心团队稳定

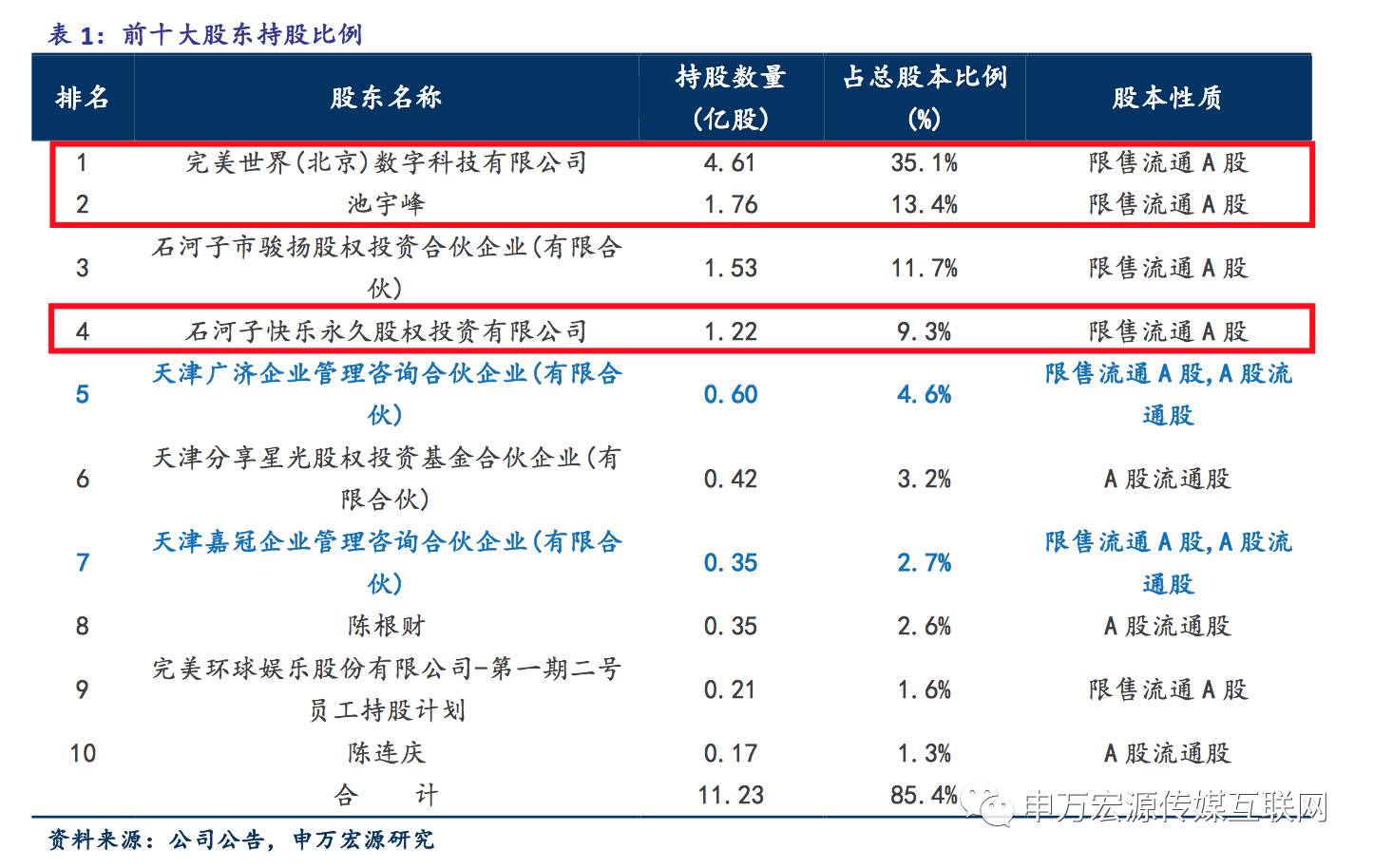

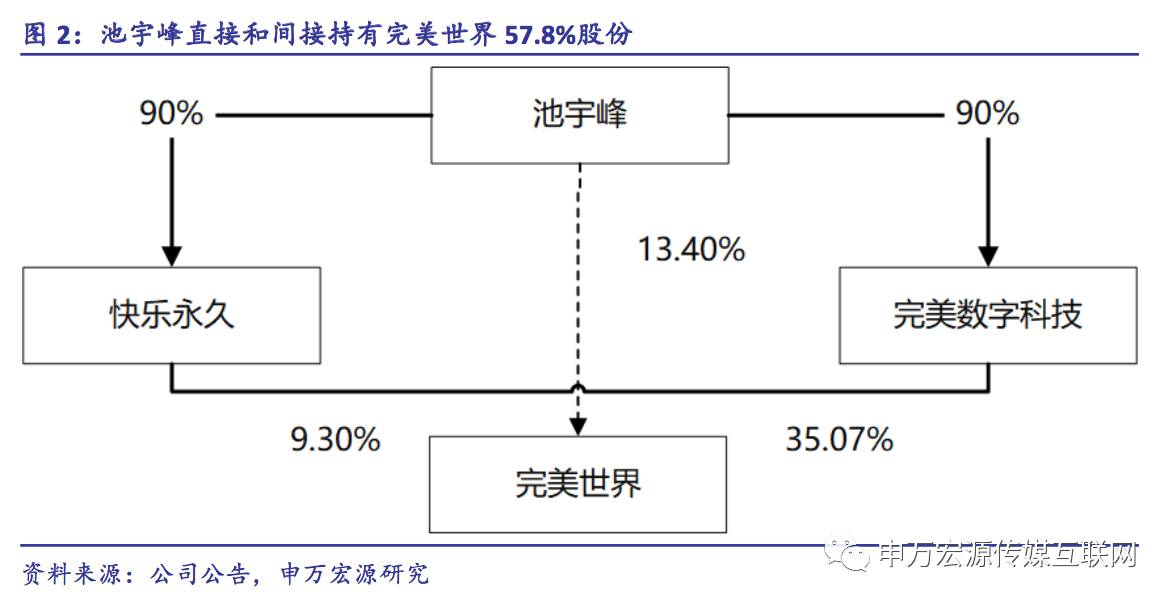

控股股东池宇峰持股比例高,管理团队+业务团队股权绑定。完美世界数字科技、池宇峰、石河子快乐永久为一致行动人,其实际控制人均为池宇峰,池宇峰直接和间接持有上市公司57.8%的股份。池宇峰一直致力投身中国的文化教育事业,其创立的全球文化娱乐产业集团由游戏、影视、院线、动画、漫画、文学、媒体、教育等业务构成,目前上市公司主体涵盖游戏、影视、院线三个板块,大股东集中高比例持股一方面保障公司的控制权,另一方面也助力公司全娱乐产业整体布局。另外,股东天津广济和天津嘉冠分别为公司的导演编剧持股平台和高管持股平台,通过持股平台将核心的导演编剧以及核心高管深度绑定在公司体系内,从而保障公司长期稳定成长性。

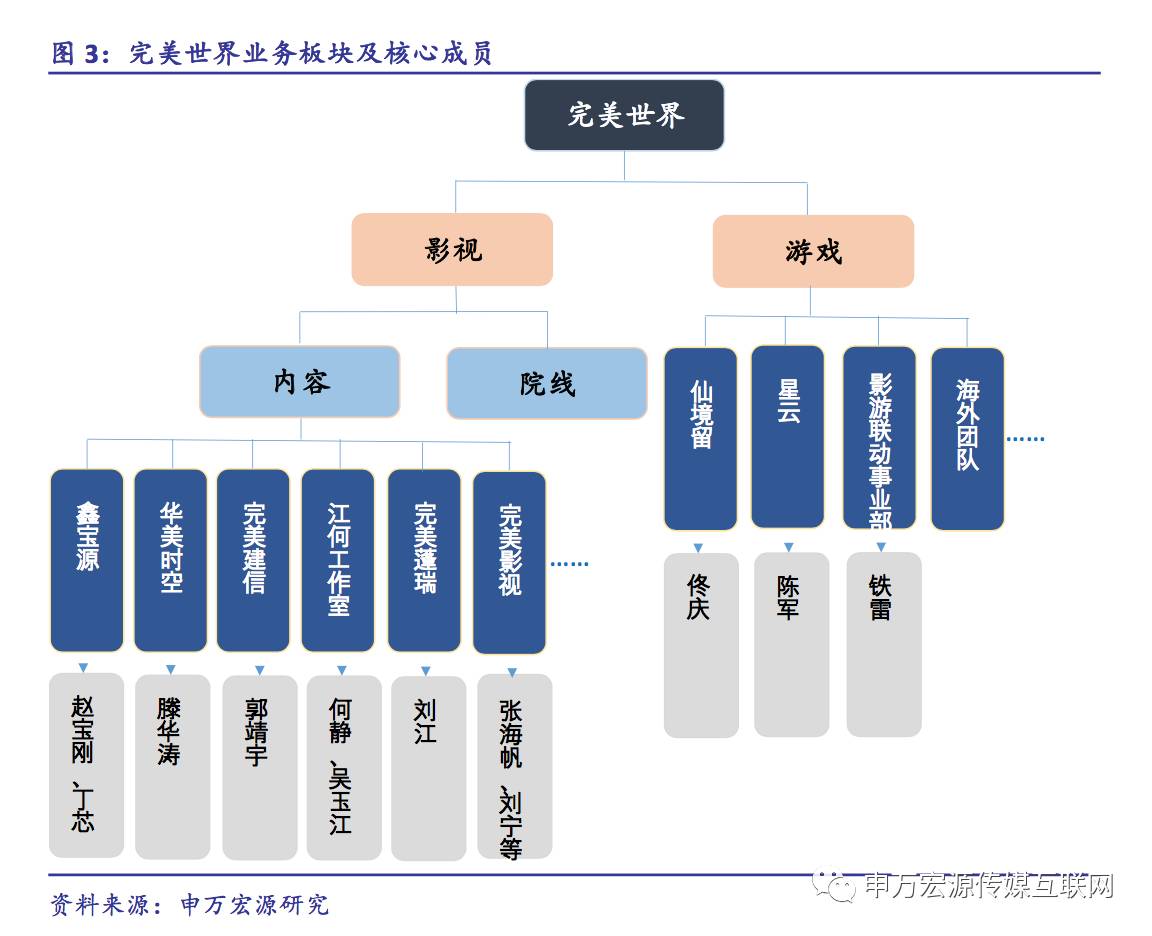

游戏、影视两大主业核心团队稳定,新生力量爆发力强。借助于两次重大资产重组,完美世界实现了影视和游戏板块的集体上市,2016年收购今典院线,在影视和游戏之外进一步拓展院线业务,加深渠道布局。池宇峰任董事长负责集团及上市公司总体战略,萧泓任公司总经理,鲁晓寅负责游戏业务,廉洁负责影视业务。游戏业务板块,公司核心的工作室包括仙境留、星云、影游联动事业部、海外Cryptic等20多个。影视业务板块,公司已经形成了以鑫宝源、华美时空、完美建信、江河工作室、完美蓬瑞为核心的五大工作室体系,同时公司在新的团队培养方面也初现成效,目前包括张海帆、刘宁在内的一大批新鲜血液正在壮大整个影视内容板块。

1.3 游戏影视双主业,盈利能力强、现金流佳

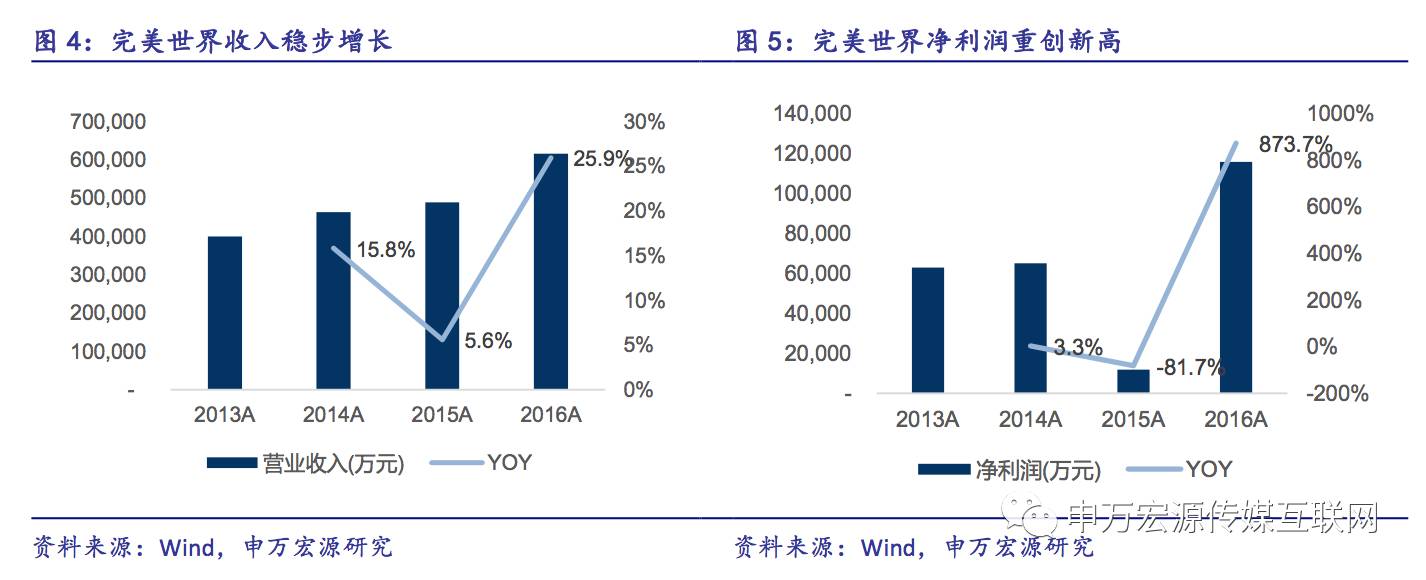

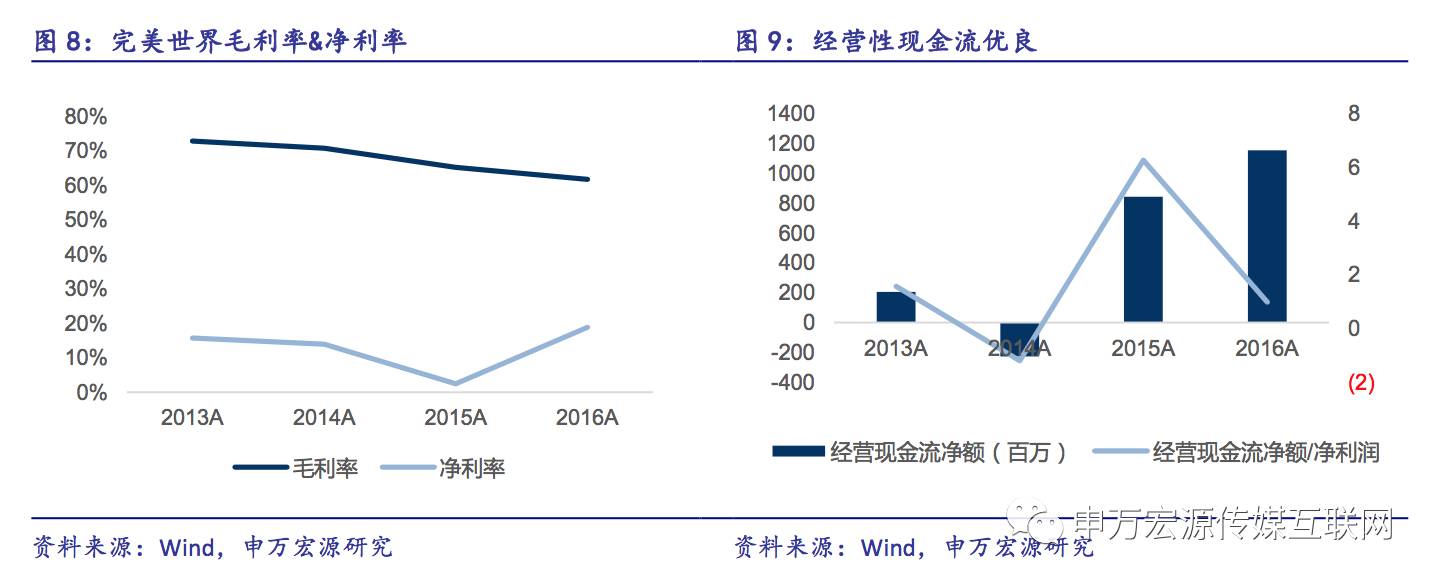

收入、利润驱动从端游向手游转型,增速迎来拐点向上。2016年完美世界实现营业收入61.59亿元,同比增长25.9%,2013-2016年复合增速15.5%,2016年完美世界实现净利润11.66亿元,同比增长767.5%(2015年退市费用导致15年基数过低),2013-2016年复合增速22.5%。端游市场趋于饱和行业增速趋缓,而2015年前完美世界的主要收入、利润在于端游,导致其2015年前增速较低,随着公司向手游业务的顺利转型,2016年手游占到游戏收入比重近50%,开启收入、利润快速增长。

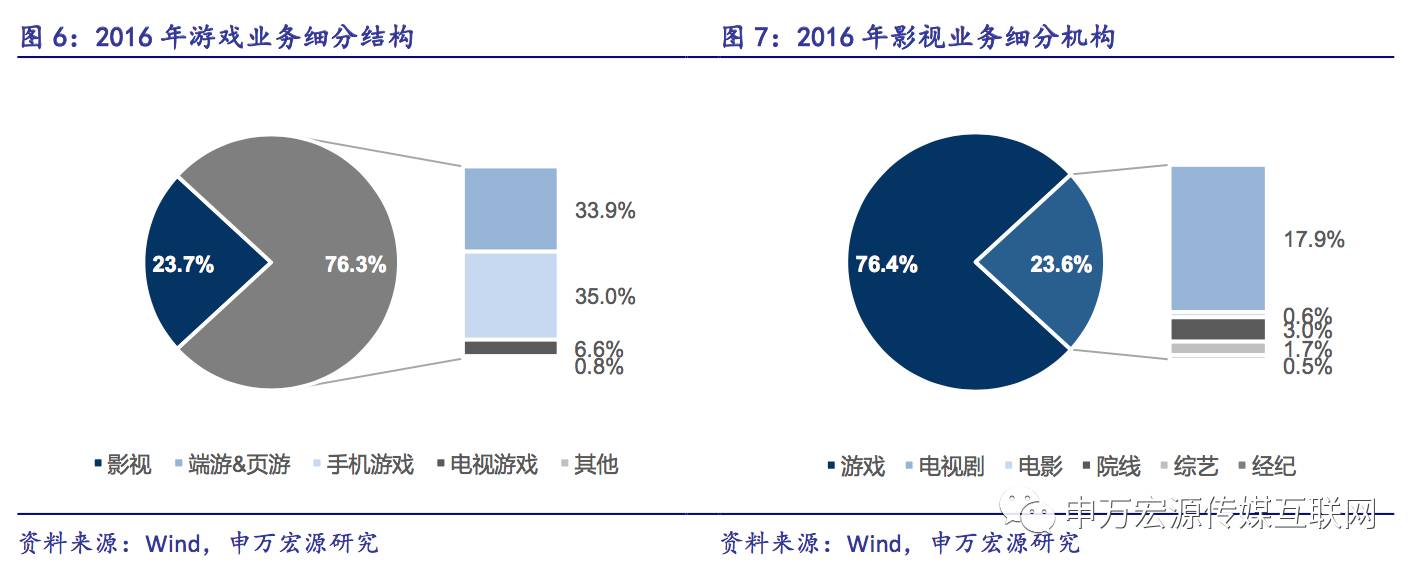

游戏以手游为支撑,影视中电视剧占据主导。从收入构成来看,完美世界收入76.3%来自于游戏板块,23.7%来自于影视板块。其中,游戏板块中,手游业务占比35.0%、端游&页游业务占比33.9%、电视游戏占比6.6%,公司从端游向手游的转型效果显著;影视板块中,电视剧业务占比17.9%,院线业务占比3.0%、综艺业务占比1.7%、电影业务占比0.6%、经纪业务占比0.5%,电视剧业务成为影视版块的主要支撑。

收入结构优化导致毛利率下降,现金流极佳体现竞争优势。2016年公司毛利率为61.0%、净利率18.9%,2013-2016年公司毛利率呈现下降趋势,我们认为毛利率的下滑属于收入结构优化带来的结构性变化,一方面,公司从端游向手游转型,手游由于渠道分成其毛利率较端游更低,另一方面,影视板块从电视剧向电影、综艺等泛内容拓展,使得毛利率下降。2016年公司经营性现金流为11.55亿,净利润经营性现金流比为1,公司现金流状况极佳,一方面,体现公司在产业链较强的话语权,另一方面,随着行业整体对于电视剧投资规模的上升,公司良好的现金流状况具备更强的竞争优势。

2

比肩网易,端游起家手游厚积薄发

2.1 手游快速增长,首次超越端游成为最大细分游戏领域

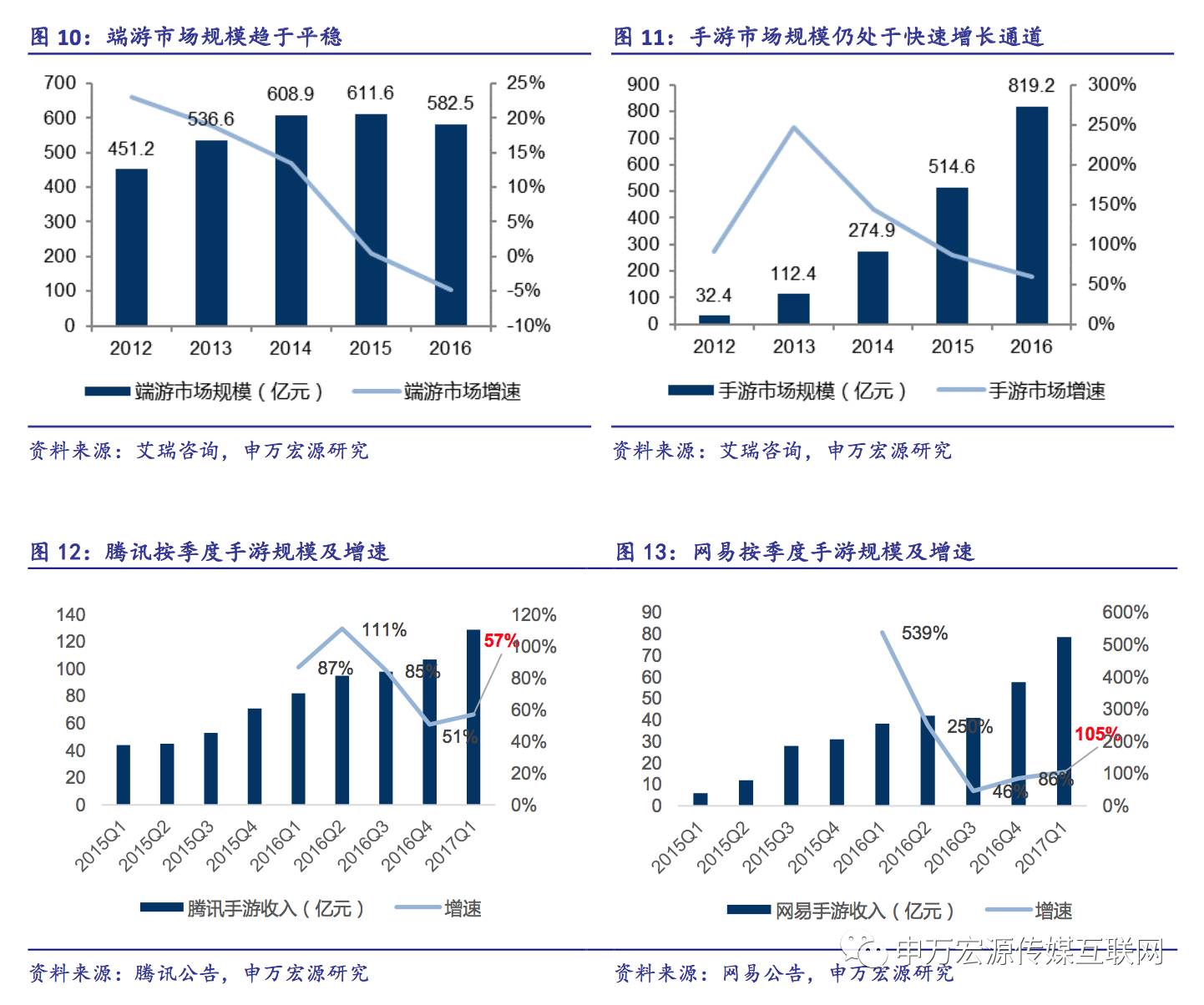

中国端游市场增长减缓,手游市场规模首次超越端游,成为国内游戏市场最大细分领域。2016年,中国游戏市场规模达到1656亿元,同比增长17.7%,增速较去年有所放缓,但总体仍然稳定。端游市场规模继前几年增速下滑之后,首次出现负增长,而手游市场规模达到819.2亿元,同比增长59.2%,占游戏市场规模的49.5%,近占半壁江山,成为第一大游戏细分领域。17年Q1腾讯手游规模129亿,同比增长57%,网易手游规模79亿,同比增长105%,共同驱动手游市场规模17Q1达到275.1亿,同比增长56%。我们预计随着腾讯、网易作品持续发力以及国内二线阵营游戏厂商爆款陆续推出,全年手游市场有望同比增长60%,超越2016年增速,进入加速增长通道。

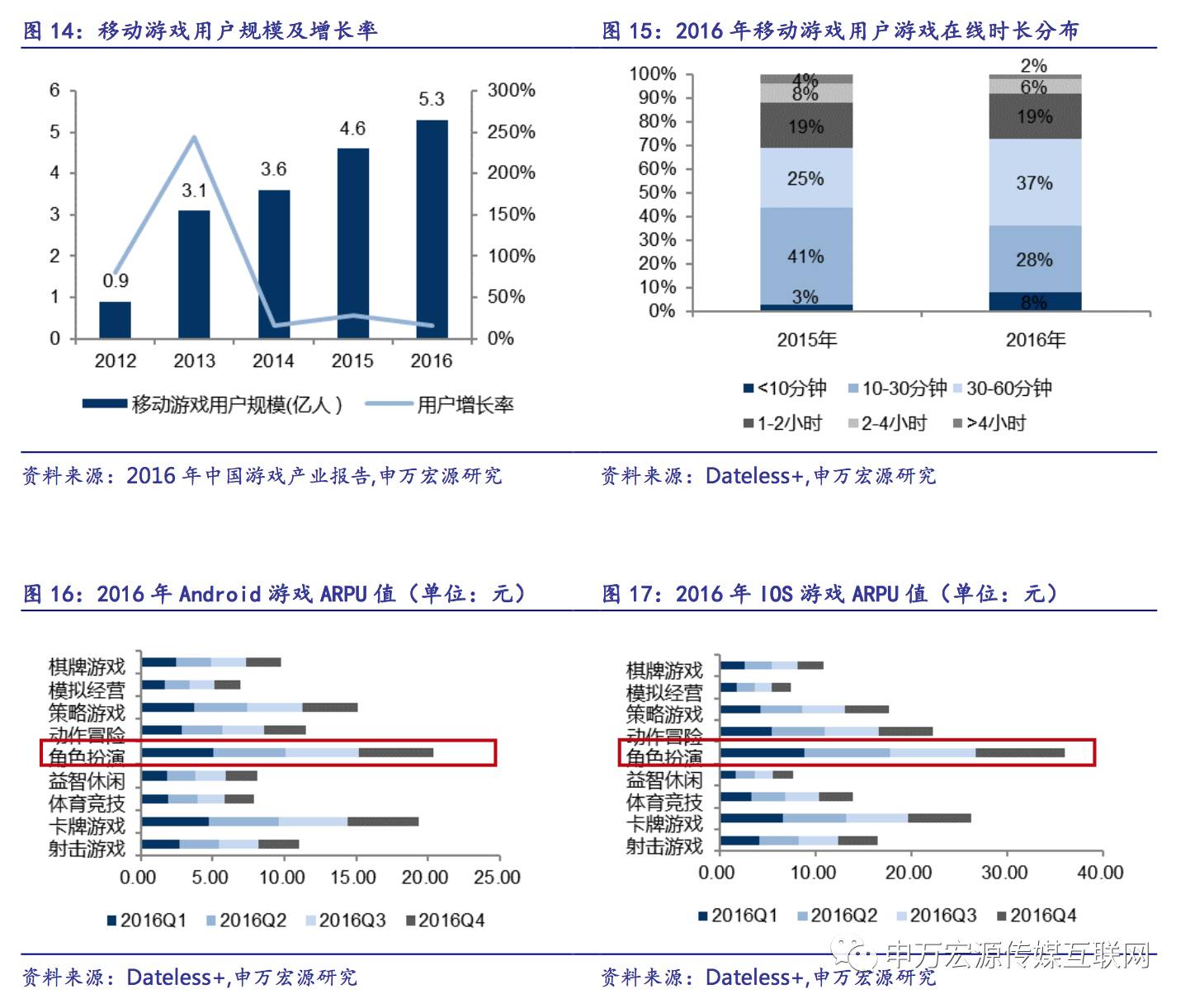

用户红利、ARPU提升双重驱动过去几年手游市场快速增长。过去5年,中国移动游戏用户规模从0.9亿增长到了5.3亿,年复合增长55.8%,2016年移动游戏用户游戏在线时长分布从10-30分钟向30-60分钟集中的。同时,我们看到用户的整体ARPU值,从2015年的113元,增长37%到2016年的155元。从细分渠道来看,不管是Android游戏还是IOS游戏,ARPU值最高的都是角色扮演类游戏,且重度化游戏的ARPU值要明显高于模拟经营、休闲益智类等轻度化游戏。

精品游戏打开行业成长天花板,品质提升和内容创新是核心竞争力。我们认为手游行业从12-16年经历了两大趋势变化,一是从内容题材上逐渐从单一的玄幻,西游,三国,仙侠为主,到现在以《阴阳师》为代表的二次元游戏大放异彩,二是玩法上从卡牌向MMO、MOBA转变,这样的一个过程带来的结果就是爆款手游产品的月流水和DAU不断创出历史新高,现在热门的《王者荣耀》月流水已经突破30亿,DAU达到8000万。我们认为在各家游戏厂商越发重视游戏品质、加强游戏研发的背景下,类似《王者荣耀》和《阴阳师》这种在游戏品质上实现巨大突破,玩法上全面创新的手游将不断涌现,行业的天花板将被打开,行业增速依然能够保持高位,优质游戏的生命周期将会延长,盈利能力也将逐渐放大。

2.2 市场集中度进一步提升,二线阵营突起

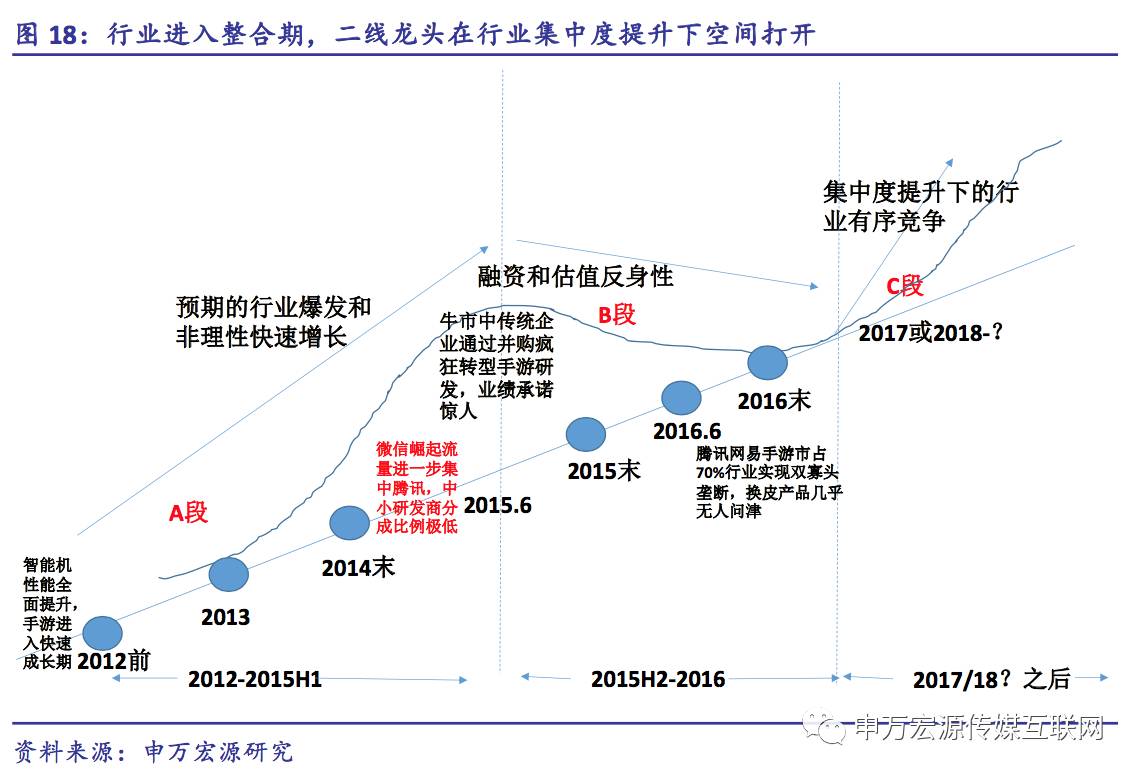

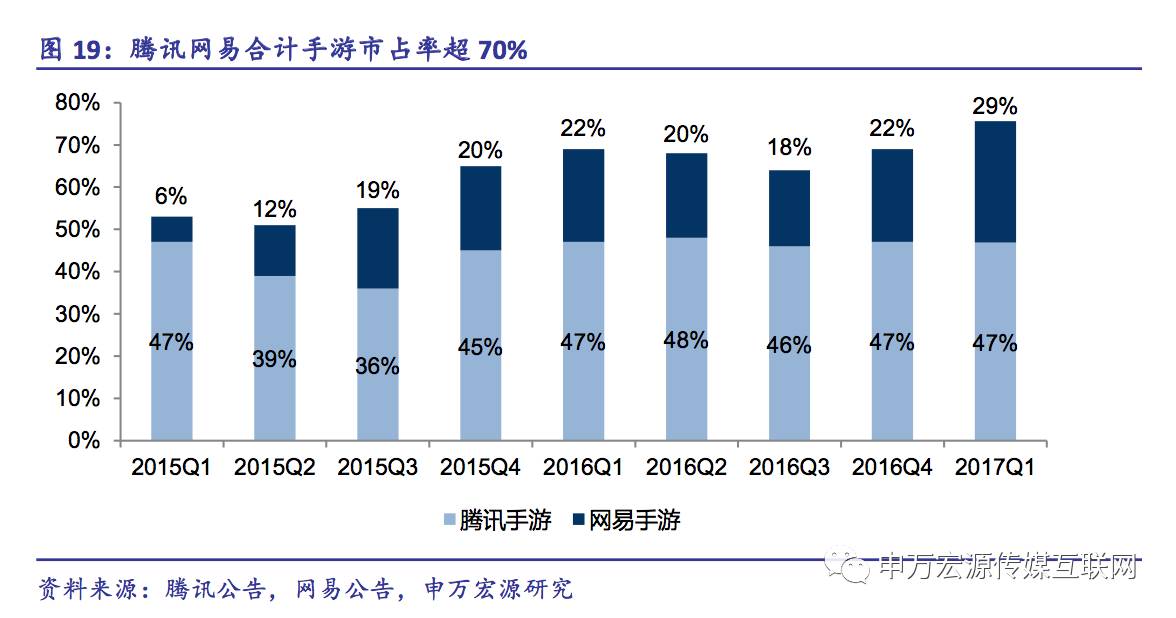

手游行业历经泡沫期,迎来领军期。我们将国内手游的发展划分为三个时期:2012-2015H1为泡沫期,伴随着2011年智能机性能全面提升,手游进入爆发式增阶段,这一阶段,行业门槛极低,巅峰期行业研发商超2万家,同时资本疯狂追捧,手游迭代过快生命周期缩短至半年,日上线手游过千款,2012-2014手游行业符合增速高达191%。2015H2-2016年为竞争期,行业增速逐渐回落,网易西游系列手游上线月流水过9亿创纪录,大量小游戏无人问津,游戏类型逐渐从轻度的卡牌、三国类向更重度、更大型游戏类型如RPG、MOBA转变,流量向精品游戏转移的趋势加速行业门槛的提高,IOS畅销榜前十被腾讯、网易垄断,腾讯、网易手游市占70%,行业实现双寡头垄断。2017年以后属于领军期,流量进一步集中在头部游戏,未来精品化和良好的运营是关键,腾讯、网易市场份额预计将得到进一步提升,同时国内二线阵营依靠研发取胜的完美世界、依靠流量的三七互娱有望分享行业集中度提升带来的高速增长。

腾讯、网易的手游合计市占率超70%,两家独大局面短期内难以打破。腾讯依托微信平台和QQ平台,在手游的宣传、运营等各个方面有着巨大的渠道优势,成为了国内手机游戏行业的霸主。而网易的崛起更多的是依靠出色的产品研发和优秀的运营能力,比如网易推出的《梦幻西游》在历经了两年的稳定运营后目前依然位于IOS畅销榜前5,同时,其重金打造的爆款新品《阴阳师》依然稳定在畅销榜前十左右。

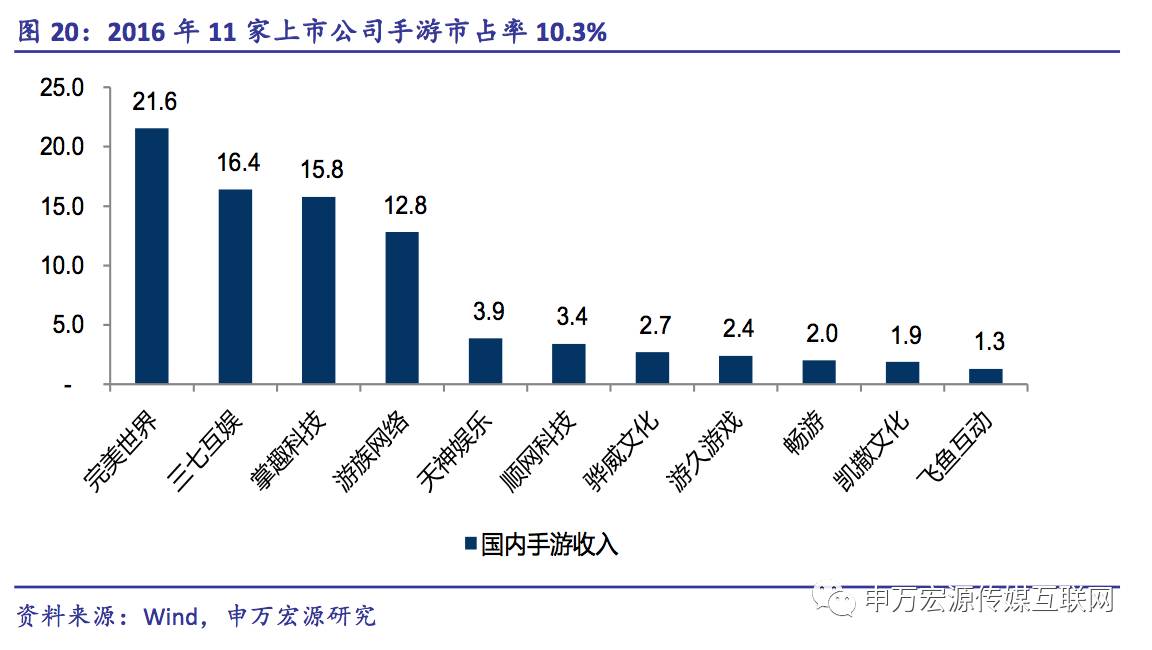

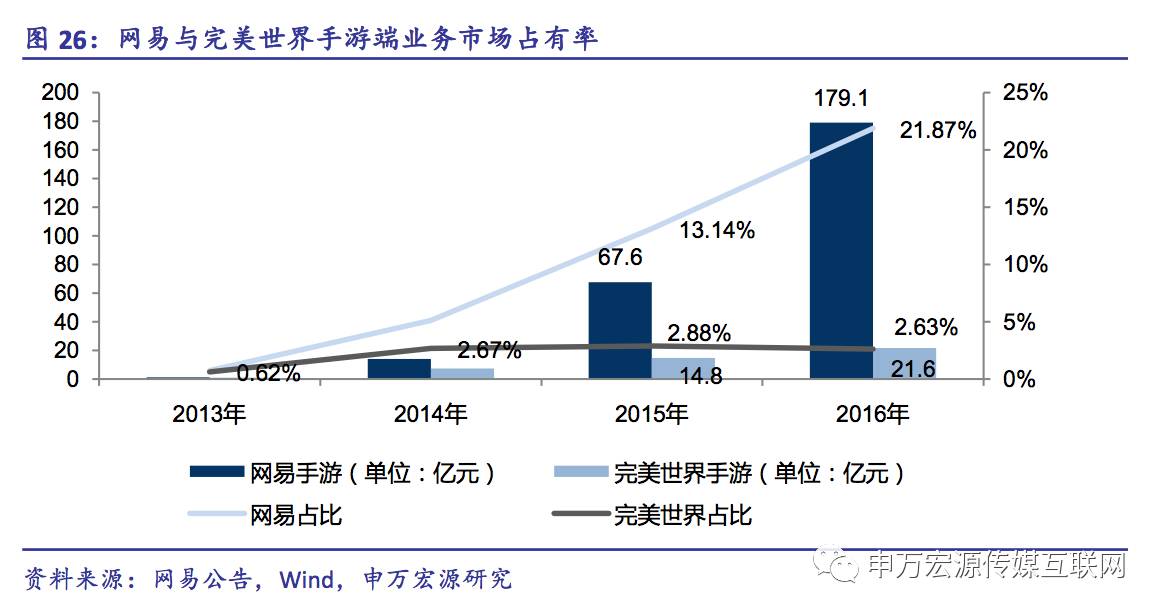

二线龙头凭借精品游戏逐步抢占剩余的30%市场份额。2016年国内前11家游戏公司手游收入合计占有10.3%的市场份额,其中完美世界手游市占从2013年0.6%持续提升至2016年2.6%。我们预期随着行业壁垒的提升,三四线游戏厂商由于资金和研发上的劣势逐渐退出市场,而二线龙头公司能够凭借研发实力、运营能力及差异化竞争策略提升市场占有率,未来这30%的市场份额可能会集中到10个左右二线公司之中。

2.3 比肩网易,完美游戏稳居二线阵营头把交椅

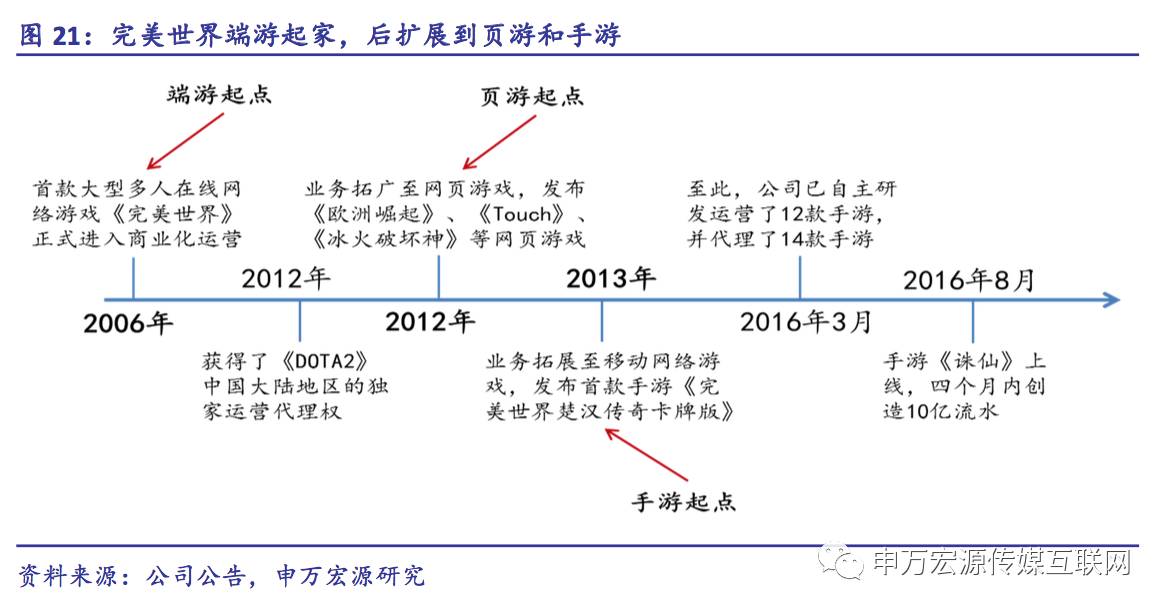

公司以客户端网络游戏的开发和运营为起点,后将业务扩展到页游和手游。2006年,完美世界游戏的首款大型多人在线全三维网络游戏《完美世界》正式进入商业化运营。2012年,完美世界获得了全球精品游戏大作《DOTA2》中国大陆地区的独家运营代理权。2012年,公司开始将业务拓广至网页游戏,同年,完美世界游戏发布了网页游戏《欧洲崛起》,另外也自主研发并运营了《Touch》、《冰火破坏神》等网页游戏。2013年,公司将业务拓展至移动网络游戏。同年5月,完美世界游戏发布了其首款移动网络游戏《完美世界楚汉传奇卡牌版》。截至2016年3月,完美世界游戏已自主研发并运营了12款移动网络游戏,同时代理了近14款手游,并将8款游戏向海外出口发行。《神雕侠侣》、《神魔大陆》、《魔力宝贝》和《圣斗士星矢》这4款明星游戏先后在IOS平台上荣登游戏类产品榜首,公司于2016年8月上线的《诛仙》月流水峰值曾突破4亿。

2.3.1 端游+手游+主机游戏+电竞全产业链精品化布局

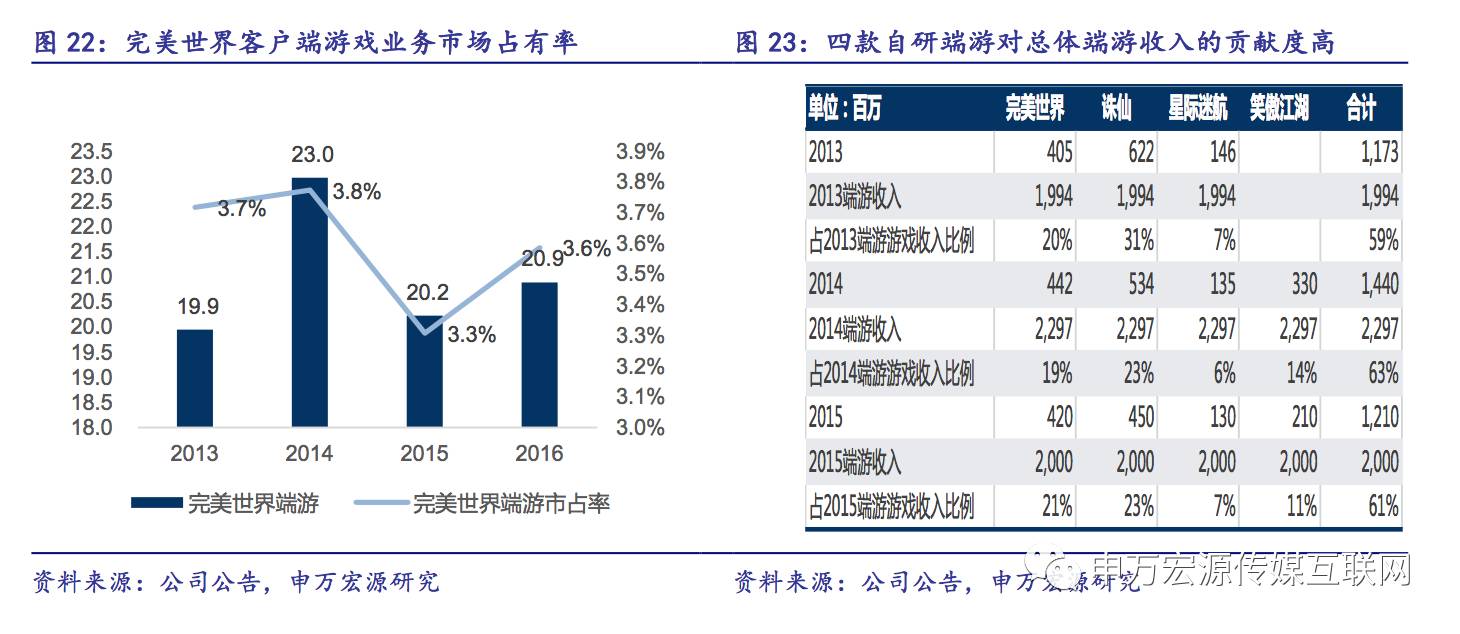

完美端游收入、市站稳定,四款精品贡献度高。在端游市场整体放缓背景下,完美世界端游业务稳健发展。2016年完美世界客户端游戏收入达到20.9亿元,相比2015年增长3.3%,市场占比进一步提升至3.6%。端游的稳定增长主要得益于4款精品游戏,根据我们的测算,完美自研端游《完美世界》、《诛仙》、《星际迷航》、《笑傲江湖》对完美端游总体收入的贡献比例稳定在60%以上,处于较高的水平,在端游精品化趋势大背景下完美世界依托精品端游具备稳定可持续的高流水打造能力。

顺应国内游戏发展趋势,布局手游业务。针对国内游戏行业发展变化,公司于2013年涉足手游行业,并迅速依托自己强大的研发能力和品牌吸引力,获得了诸多知名IP的手游改编权并顺利研发发行,并在市场上取得了良好的效果。公司获得金庸独家授权的《神雕侠侣》手游改编权,2013年上线之后表现出色,累计流水超10亿,同样是金庸授权IP《倚天屠龙记》2016年上市当年短短8个月流水近4亿,公司爆款级IP《诛仙》端转手大作自2016年8月上线以来保持高流水,月流水峰值曾突破4亿。知名IP授权+游戏超高流水是公司研发实力和发行实力的最好表现。

打开主机游戏市场新空间,登陆两大游戏主机平台。自贸区解禁主机游戏后,主机游戏在我国发展开启新纪元,作为XBOX One正式入华后首发游戏之一,公司自研产品《无冬 OL》是唯一一款第三方游戏,并在15年向全球开放后在欧美首创道具收费模式新模式,15、16年累计流水达4亿,同时16年上线的《无冬 OL》PS4版上线仅6个月累计流水超2亿。公司现阶段正研发《HOB》、《Sub Nautica》等主机产品,同时和Xbox和PS在国内的唯一代理商东方明珠合作开发更多的主机游戏产品,为国内玩家提供更多游戏内容。

《CS:GO》登陆国服,将携手《DOTA2》提升完美知名度并为公司吸引流量。2012年公司获得《DOTA2》在中国大陆地区独家运营代理权,依托DOTA的超高人气,公司组织了众多与《DOTA2》相关的电竞赛事,包括TI中国区预选赛、DOTA2亚洲邀请赛等,通过这些比赛,一方面公司进一步打响了公司的知名度,巩固并提升在游戏行业内的领先地位,另一方面电竞赛事超强的宣传作用也保证了《DOTA2》持续的曝光度和用户的活跃度。2017年公司代理的《CS:GO》登录国服,预计将于8月正式上线,依托公司代理《DOTA2》的经验,《CS:GO》将为公司带来更多的话题热点以及持续的流水贡献。未来,公司将基于现有在电竞业务的优势举办更多精品的电竞赛事,从游戏本身和IP打造层面拓展盈利空间。

2.3.2 手游坚持精品研发之路,未来可能复制网易的成功

完美世界手游业务本身增长迅猛,但与网易的仍存在差距。2016年完美世界移动端游戏收入达到21.6亿元,相比2015年增长了45.4%,增长迅猛;而网易凭借《梦幻西游》和《阴阳师》等作品推动其移动端游戏收入在2016年达到179.1亿元,相比2015年增长134%,实现飞跃式增长。从市场占有率来看,完美世界手游业务规模保持快速增长使得其市场占有率有所提高,但与网易仍存在差距。但我们认为,完美世界在端转手历程、精品化定位以及重研发策略上具备相似性,也符合行业发展趋势,未来有望复制网易的成功。

一、从发展历程来看,完美与网易在端游手游化相似,且影游联动是完美特色。

网易游戏在2014年大举进军手游业务,而到目前为止,网易手游发展大致经历了三个阶段。第一个阶段为试水阶段,主要运营原创IP小游戏,比如《影之刃》(代理)以及《乱斗西游》;第二个阶段,网易开始挖掘原有的精品大IP,通过自研端游IP手游化的方式将沉淀多年的用户转化为游戏用户,快速占领了市场,这一阶段网易运营的游戏包括《大话西游》、《梦幻西游》、《倩女幽魂》等;第三个阶段,网易开始原创新IP,通过大型手游来开拓新市场,增强核心竞争力,比如网易在2016年9月份发布了《阴阳师》,从超大的文博阅读量和极高的百度指数可以看出其热度之高。

完美和网易相比,端游转手游阶段相似,影游联动是特色。2013年之前,完美世界一直以其在客户端游戏方面的实力立足;2013年完美世界推出第一款手游作品《完美世界出汗传奇卡牌版》。随后推出的《神雕侠侣》是完美手游发挥影响力的开端,我们也把它当作完美手游发展第一个阶段的正式开始标志,这一阶段,完美通过自研端游IP手游化方式,抢占已有的优质IP导入用户,迅速实现营收增长,这一阶段代表性手游有《神雕侠侣》、《神魔大陆》和《魔力宝贝》等;第二个阶段,完美大力发布影游联动的手游,力争影游内在的协同,同步实现影视和游戏的双丰收,这一阶段的代表性手游有《倚天屠龙记》、《青云志》、《射雕英雄传3D》、《西游伏妖篇》等。

二、从产品定位来看,完美和网易均专注于MMORPG游戏且收入构成遵循二八法则。

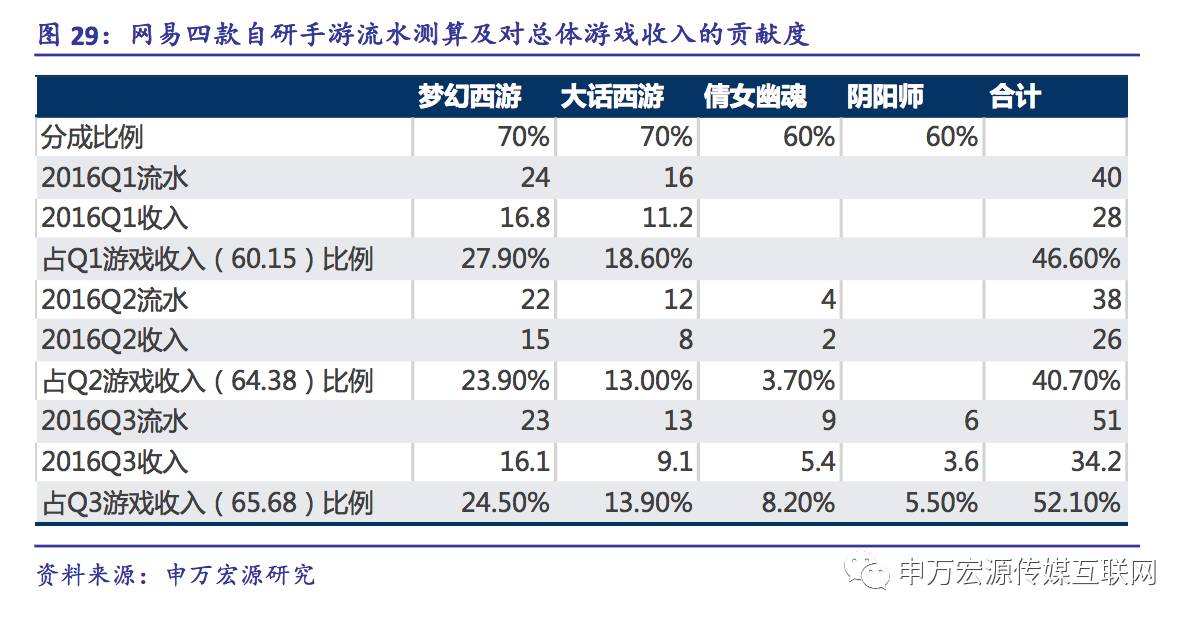

完美和网易专注开发MMORPG游戏,其中几款精品游戏收入贡献度高而稳定。MMORPG是Massive Multiplayer Online Role-Playing Game的缩写,意为大型多人在线角色扮演游戏,其游戏的主要特点有:生命周期长,用户粘性更大,付费率、ARPU值更高。从游戏收入来看,网易4款自研手游贡献了将近50%的手游收入,而完美世界4款自研手游贡献了惊人的65%手游收入。

三、从市场竞争策略来说,完美和网易均重研发强运营

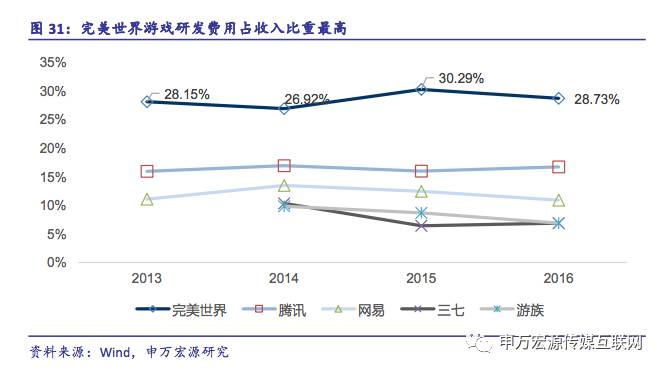

重团队、重研发、强运营不仅保证了公司持续推出爆品的能力同时也能加强爆品推出后产品的生命周期。完美世界总员工人数为5315人,其中研发人员2490人,占比46.9%,研发工作采取项目组形式,重度游戏团队由80-120人组成,轻度游戏团队由30-80人组成,网易共计1.5万名正式员工,其中6000左右为是研发人员,占比约40%,人才培养制度完善,由资深导师带新团队,进行班级式管理,并传授多年累积的行业经验,有20余个大型工作室,每个工作室下管理多个项目组,在研项目有几十个。完美每年在研发上的投入高达十几亿,其占收入的比重达到28.7%,属于国内游戏公司最高水平。完美研发投入比例高于腾讯和网易一方面由于目前公司的游戏收入体量相比于腾讯网易仍存在较大差距,另一方面在于从游戏收入结构上来说完美的端游占比高于腾讯和网易,而端游的研发投入相较页游、手游更高。

2.4 未来践行“精品化”战略,聚焦手游产品

公司将继续坚持“精品化”战略,致力于推出高品质、长生命周期、满足不同类型玩家需求的多元化精品游戏。在《诛仙》端游改手游成功的基础上,公司将持续对精品端游进行移动版改编,目前,《完美世界国际版》手游、《武林外传》手游、《笑傲江湖》手游等正在研发过程中。影游联动方面,多个影游联动项目正在积极推进中,比如公司制作的电视剧《射雕英雄传》于2017年初在东方卫视及爱奇艺热播,受到观众一致好评,电视剧同IP手游《射雕英雄传3D》也于7月6日正式上线,影游联动大作《香蜜沉沉烬如霜》正在制作中。同时,公司还将在持续发挥MMORPG类游戏优势,积极布局移动游戏细分市场,涵盖二次元、动漫、影视题材,以及战棋、格斗、SLG、军事、卡牌类等多种游戏类型的项目正处于研发过程中,如近期上线的唯美古风手游《梦间集》,上线首日获IOS精品推荐,是完美世界手游在“女性向”“二次元”方向的一个重大突破。

3

专注精品,影视迎来量价齐升

3.1 电视剧行业产能缩减,精品剧供不应求

电视剧行业总产量呈现下降趋势。电视剧经历过前几年供给过剩之后,开始趋于理性,生产并取得发行许可证的电视剧不管是在产量还是在剧集数上都呈现出下降的趋势。仅从2016年来看,电视剧产量为330部,相比2015年减少16.5%,剧集数为14768集,相比2015年减少10.8%。

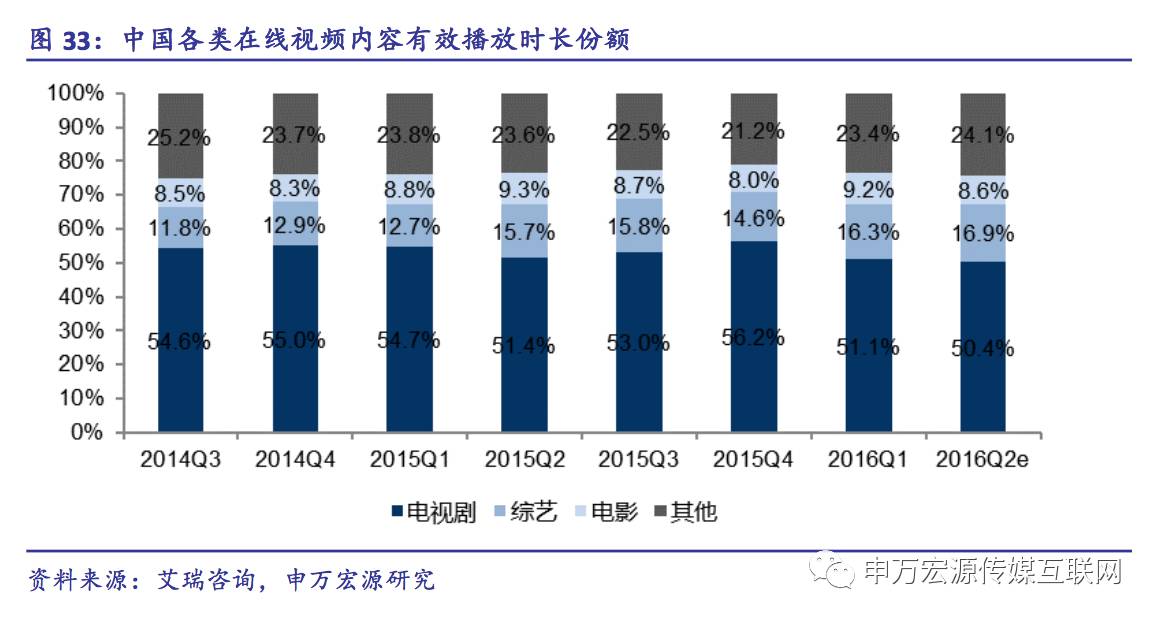

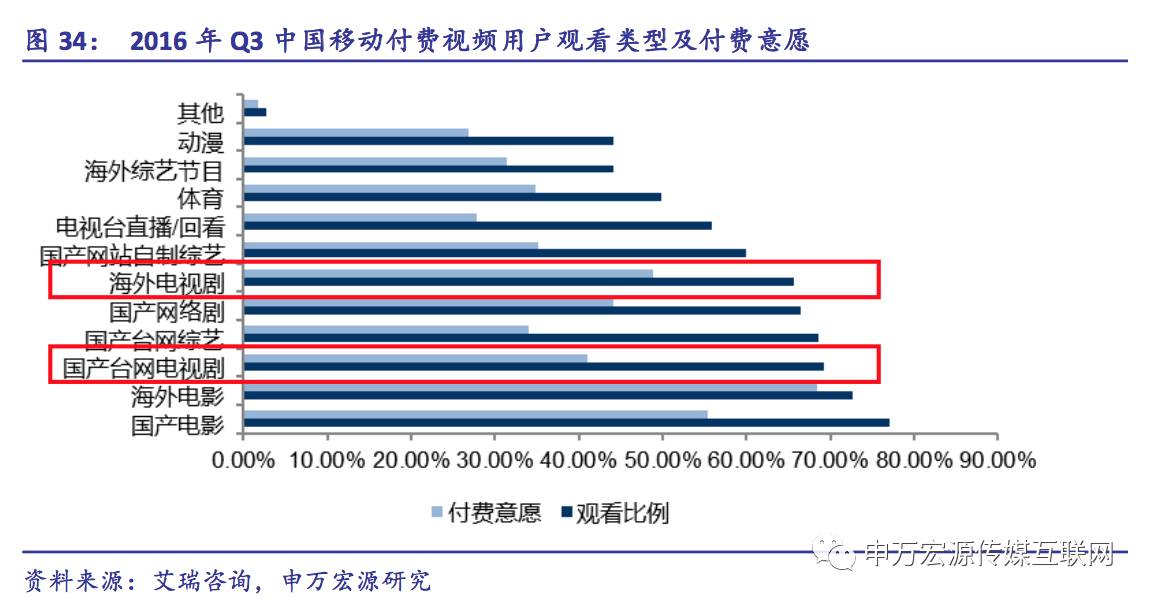

电视剧凭借对观众的流量吸引和付费拉动能力受到视频网站的重视。从2014年Q3开始的统计数据可以看到,电视剧的有效播放时间占据所有在线视频内容播放时长的半壁江山,吸引了大量的观众流量。同时我们也发现,电视剧在中国移动视频付费用户中的渗透率和付费意愿仅次于电影,无论是海外电视剧还是中国台网电视剧,用户付费意愿均超过了40%。

精品电视剧在流量吸引的能力和培养用户付费习惯上的作用极为突出,因此受到视频网站追捧。就流量吸引能力来看,过去半年中播放量前5的电视剧播放量都超过了170亿次,且前5部剧的播放量总额占前30部剧总播放量的48%,占比极高,仅《三生三世十里桃花》一部剧就贡献了将近390亿播放量。就培养用户付费习惯的作用来看,《盗墓笔记》开启视频网站付费先河,让爱奇艺VIP会员数环比增长超100%,且作品上线当天,爱奇艺收到1.6亿次播放请求与超过260万次的开通VIP请求,而随后播出的《蜀山战纪》、《太阳的后裔》等又推动爱奇艺VIP会员在2015年下半年从500万增长到了1000万,之后《最好的我们》、《余罪》、《老九门》等电视剧也为爱奇艺会员突破2000万大关做出了贡献。

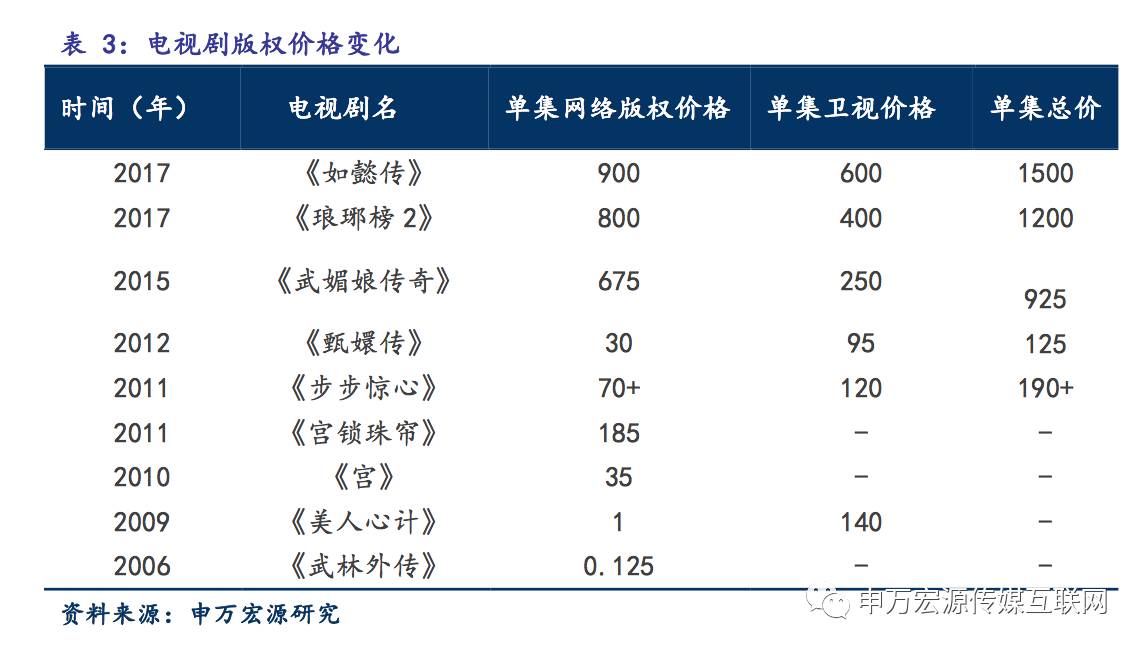

精品剧供不应求的一个直接表现是其网络版权价格的飞涨。从《武林外传》网络版权价格的单集0.125万元,到《如懿传》的单集900万元,近十年来优质电视剧网络版权价格实现了7200倍的惊人增长,2017年预计《凉生》、《赢天下》、《凰权》等大剧单集售价将逐创新高。我们认为版权价格的天花板远没到达,一方面,国内观众对于精品剧的需求依然旺盛,另一方面,海外优质电视剧成本超千万美金,国产剧此时谈天花板尚远。

3.2 新媒体和一线卫视驱动精品电视剧需求

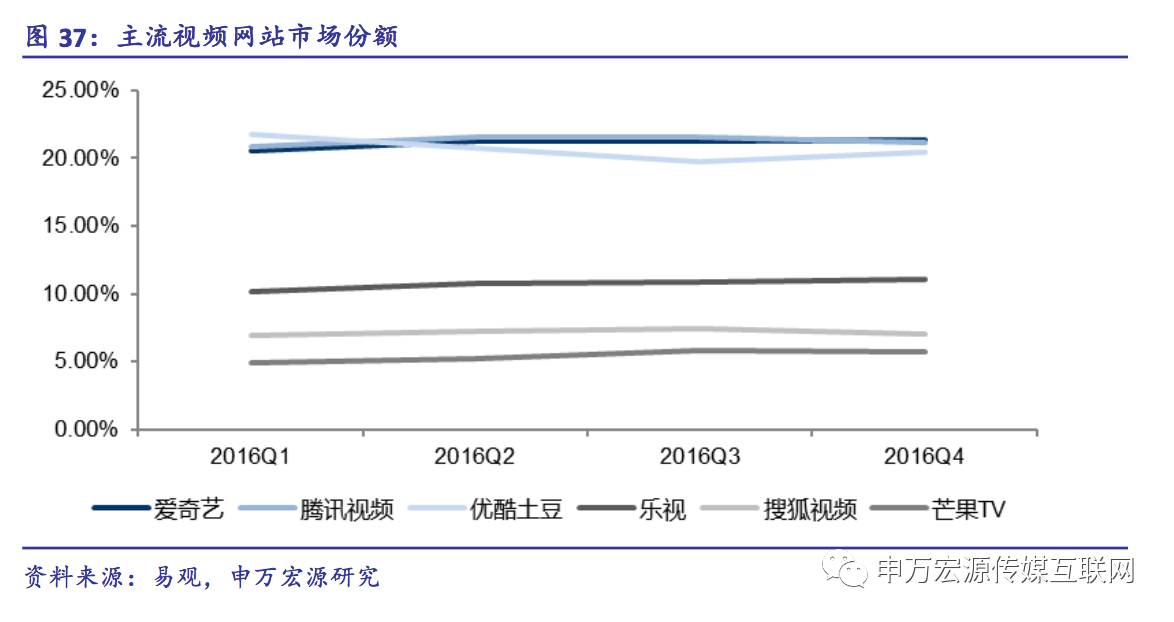

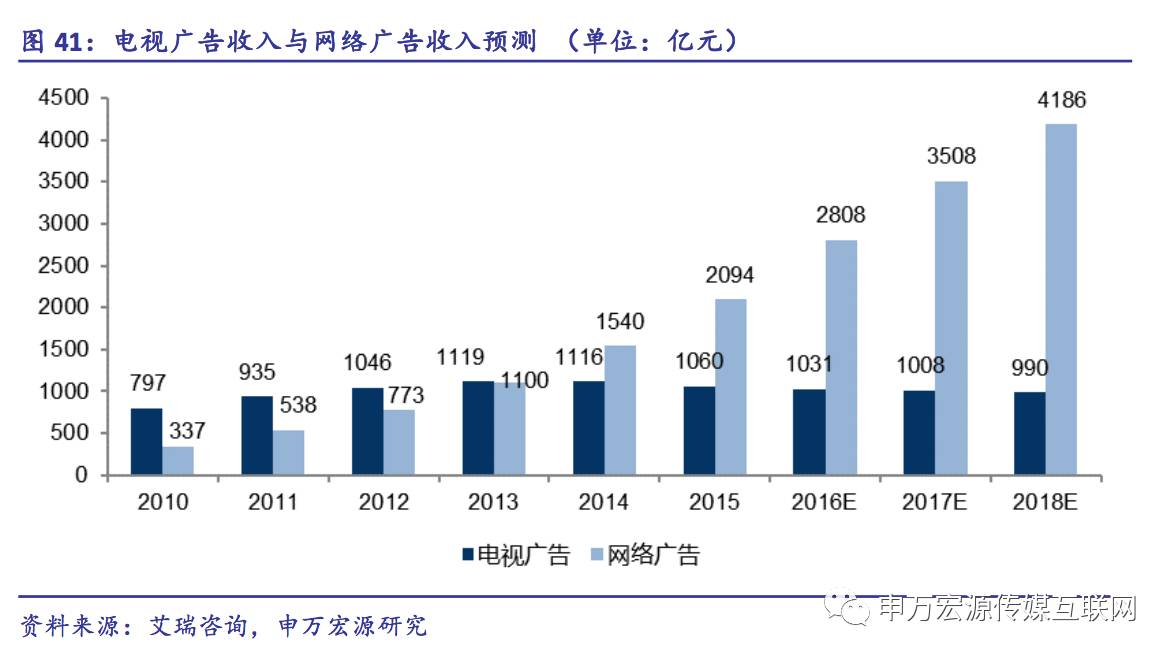

视频网站抢夺市场份额,精品电视剧版权投入加速。2016年视频网站市场份额保持稳定,第一梯队的爱奇艺、腾讯视频和优酷土豆始终保持约20%市场份额,第二梯队的乐视、搜狐视频和芒果TV共占有约23%的市场份额,前6大视频网站份额始终保持在80%以上。对于一线阵营视频网站来说,其市占不相上下推动其在能大规模吸引流量的精品电视剧版权上的持续投入,同时,二线阵营视频网站也在内容投入上频频重金出手。

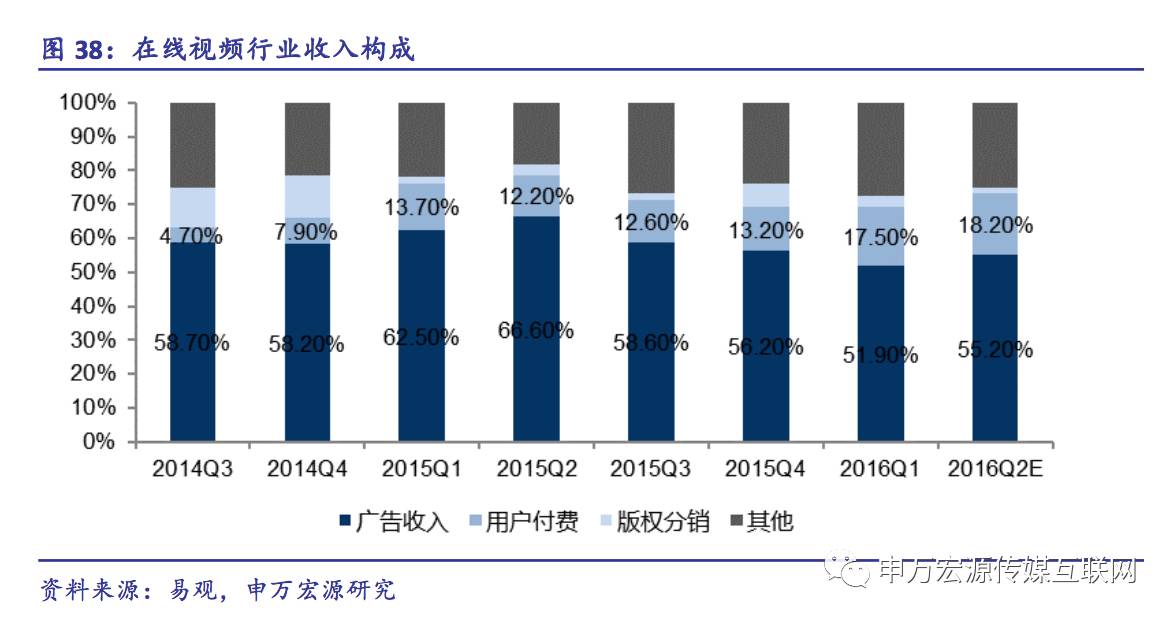

视频付费规模和视频广告规模快速增长,支撑新媒体渠道版权购买支出快速增长。2015年国内视频付费模式的形成之后,2016年视频网站付费市场的增长更是远超预期,2016年6月爱奇艺有效会员超过2000万,11月腾讯视频付费用户超过2000万,12月优酷土豆付费会员超过3000万,这些视频网站的突出贡献使得2016年付费用户相比2015年增长超过240%,付费市场的规模也达到了100亿元,相比2015年增长近100%。另一方面,不同于电视台广告收入不增反减的趋势,网络广告市场规模近几年快速增长,并且在未来几年仍能够快速增长,CAGR超过20%。

传统渠道广告总收入呈现下降趋势,电视台竞争加剧,一线卫视对精品电视剧的需求增加。电视台广告收入从2014年开始出现了不增反减的趋势,而在未来几年仍可能继续萎缩,广告总收入的下降导致了电视台之间的竞争加剧。我们看到,一线卫视为了抢占观众流量,在电视剧版权投入方面仍有所增加,且在未来会有更大比例的预算用于购买精品电视剧。我们预测,至少在未来几年,传统渠道对精品电视剧的版权投入仍会增加,这也为精品电视剧需求的维持提供了一部分驱动力。

3.3 专注精品、卡位优质导演,享规模优势

3.3.1 坚持精品剧定位,优秀作品不断

公司成立之初就确定精品剧定位。凭借敏锐的行业把控能力、优质的制作能力,公司投资拍摄的电视剧作品均实现社会影响力和收视率双丰收。公司的作品普遍受到各大视频网站和电视台的青睐。仅从2016年到现在,公司发布的电视剧作品有《神犬小七第二季》、《麻辣变形计》、《咱们相爱吧》、《灵魂摆渡3》、《射雕英雄传》等,电影作品有《分歧者3:忠诚世界》、《谍影重重5》等,综艺节目有《极限挑战第二季》、《跨界歌王》、《跨界喜剧王》、《向往的生活》、《欢乐中国人》等,获得了较好的口碑。

3.3.2 电视剧业务规模在行业中位于前三

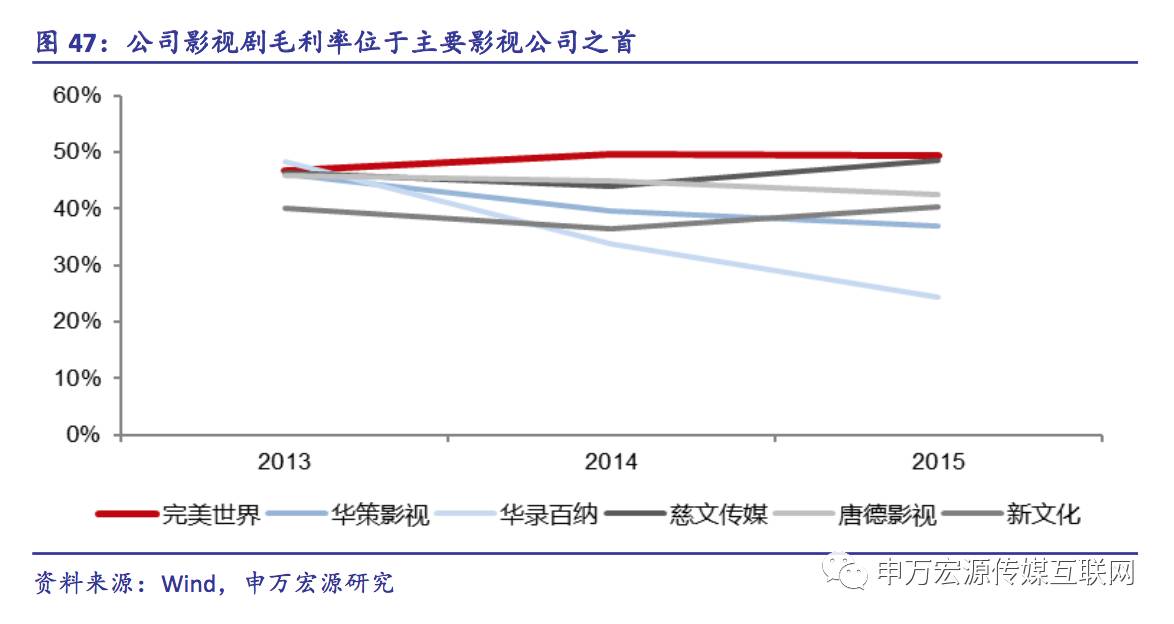

电视剧业务收入、毛利润均位于行业前三。从营业收入规模来看,公司2016年电视剧收入11.0亿元,在A股同类上市公司中排名第3名,仅次于华策影视、慈文传媒;公司的毛利润在2016年为5.4亿元,排在同类上市公司第2名,仅次于华策影视,且过去几年毛利率位居行业之首。

3.3.3 双重绑定卡位优质导演编剧资源

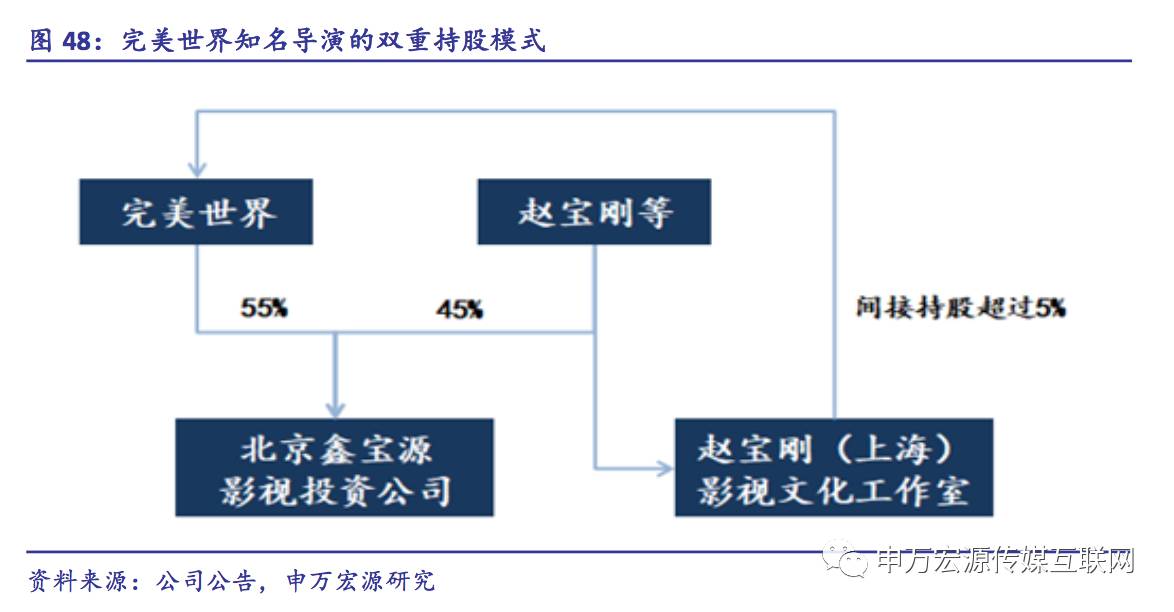

众多优秀导演和制片人创立子公司或者工作室,带领团队屡创造精品。公司通过排他协议、共同设立公司等模式,与赵宝刚、滕华弢、刘江、郭靖宇、何静、吴玉江、丁芯等业内顶尖的影视创作人才建立了紧密的合作关系,其中赵宝刚、腾华弢、刘江、郭靖宇除了间接持有股权外还享有市场化薪酬。公司这种灵活的制度不仅牢牢绑定了优质的导演和制片人资源,还给予了充分的发挥空间和有效的激励。同时,公司善于选用新人,并通过公司自己的培养发挥演员的价值,比如近期热播的《射雕英雄传》男女主演都为新人。

内部培养+引入新团队,增强精品打造实力。完美优质的平台资源培养出一批优质的制作人、导演,例如内部培养的影游联动王牌制作人刘宁曾负责《整容液》超级网剧的制作,目前正在筹备第二个大型影游联动项目《香蜜沉沉烬如霜》的电视剧制作。另外,公司也积极从市场引入优秀人才,比如著名编剧、制作人,曾为慈文传媒总编辑兼艺术总监的张海帆自2016年进入公司后开始进行《西夏死书》、《天舞纪》等作品的创作。

由于这些行业优秀导演、制片人的存在,公司形成了业内领先的制作能力和资源集聚能力。行业内很多优秀的编剧愿意与公司合作,并与公司的编创人员建立了长期稳定的合作关系。公司因此能够不断推陈出新,保持电视剧行业的绝对优势地位。

3.4 未来打造更多优质头部电视剧

作品储备丰富,电视剧业务将出现量价齐升。2017年在以往系列电视剧如《神犬小七》、《麻辣变形记》、《勇敢的心》等作品基础之上,公司将推出更多头部内容,如赵宝刚主导的“八一”献礼剧《深海利剑》已于浙江卫视、北京卫视播出,同时由刘江主导,唐嫣、罗晋主演的《归去来》预计单集收入突破千万,同时,2018年将有更多头部作品储备,如大型IP《西夏死书》、《天舞纪》,古龙武侠题材《绝代双骄》,以及网络小说改编作品《他知道风从哪里来》等。

4

横向纵向一体化打造完美生态体系

4.1 横向内容一体化:电影国际化+大力布局综艺

电影业务国内国际市场双线推进。公司过去投资、拍摄发行或引进发行了一系列优秀的电影作品。国内电影方面,公司的思路是主投、主拍、主发行小成本的比较适合当下热点的电影,如历史上优秀的作品包括滕华涛导演制作的小成本高收益的代表作《失恋33天》、《等风来》、《非常完美》,建国献礼大片《建国大业》,2017年主投的《非凡任务》等。海外市场方面,公司过去拿到了海外的《灵魂战车》、《分歧者》1、2,《安德的游戏》等6部优质电影的批片,同时与环球影业达成合作,未来参与环球影业未来5年电影项目投资份额的25%左右,数量不少于50部。

加大力度布局综艺栏目,收益丰厚。公司在2015年上半年首次试水综艺节目,投资制作了大型推理竞技户外真人秀节目《极限挑战》,该节目于东方卫视推出后收视率节节攀升。2016年加大综艺布局力度,投资制作了《跨界歌王》和《跨界喜剧王》,特别是《跨界歌王》自开播以来收视一路飘红,并且多次拿下同时段综艺类节目收视第一的不俗成绩。2017年公司在《极限挑战》、《跨界歌王》、《跨界喜剧王》的基础之上再度推出新型综艺节目《欢乐中国人》和《向往的生活》,综艺板块项目的增多助力公司规避项目波动带来的风险,分享综艺市场的快速成长。

4.2 纵向:向上延伸至IP、向下拓展至渠道

4.2.1 收购纵横中文网,延伸IP

IP已经成为内容行业竞相追逐的热点。一方面,基于IP的电视剧或者网络自制剧备受网络观众的欢迎,自带流量基础,更高概率取得很好的播放成绩,另一方面,基于IP的衍生市场潜力很大,围绕IP的泛娱乐多平台开发是未来的发展趋势。以优质IP为载体,同步开发大电影,番外篇,微电影,电视节目,互联网节目,音乐剧等多种内容形式,同步进行游戏授权,消费衍生品授权等,利用互联网渠道和杠杆效应撬动粉丝经济,将充分挖掘IP的价值。

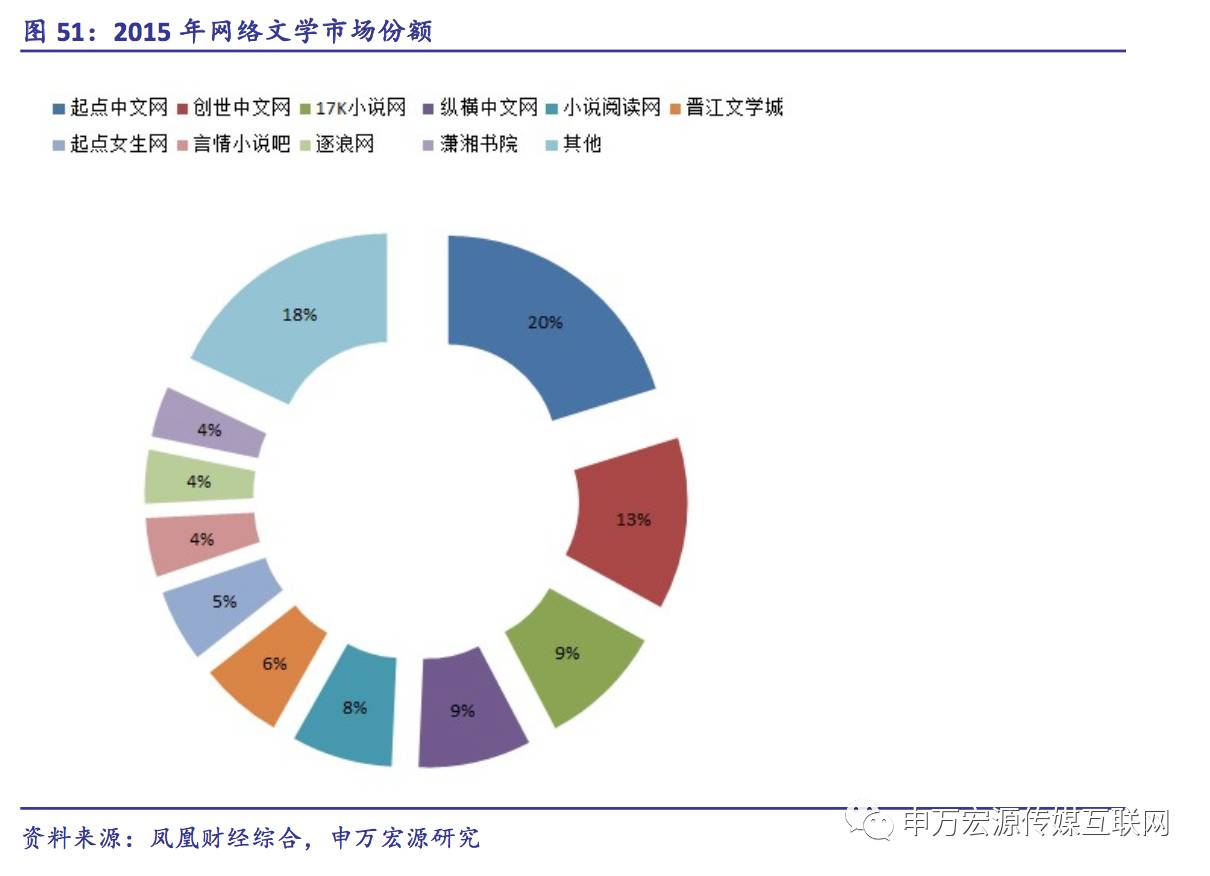

集团收购纵横中文网,IP一体化运营可挖掘潜力大。纵横中文网成立于2008年,成立一年半时间就牢牢占据中国网络文学前五强地位,全站PV突破1000万,并在网络文学圈中树立了精品作品最多、含金量最高的口碑,旗下拥有大量优秀的作家和爆红的作品,公司对于网络文学作品IP有优先认购权,未来可开发的IP资源更加丰富。除此之外,公司部分作品由于平台的影响力已经成为优质IP资源,在此基础上可以充分挖掘电视剧IP在电影、动画等多方面的价值,比如公司在《咱们结婚吧》,《失恋33天》等IP上就已经尝试电视剧与电影的联动。

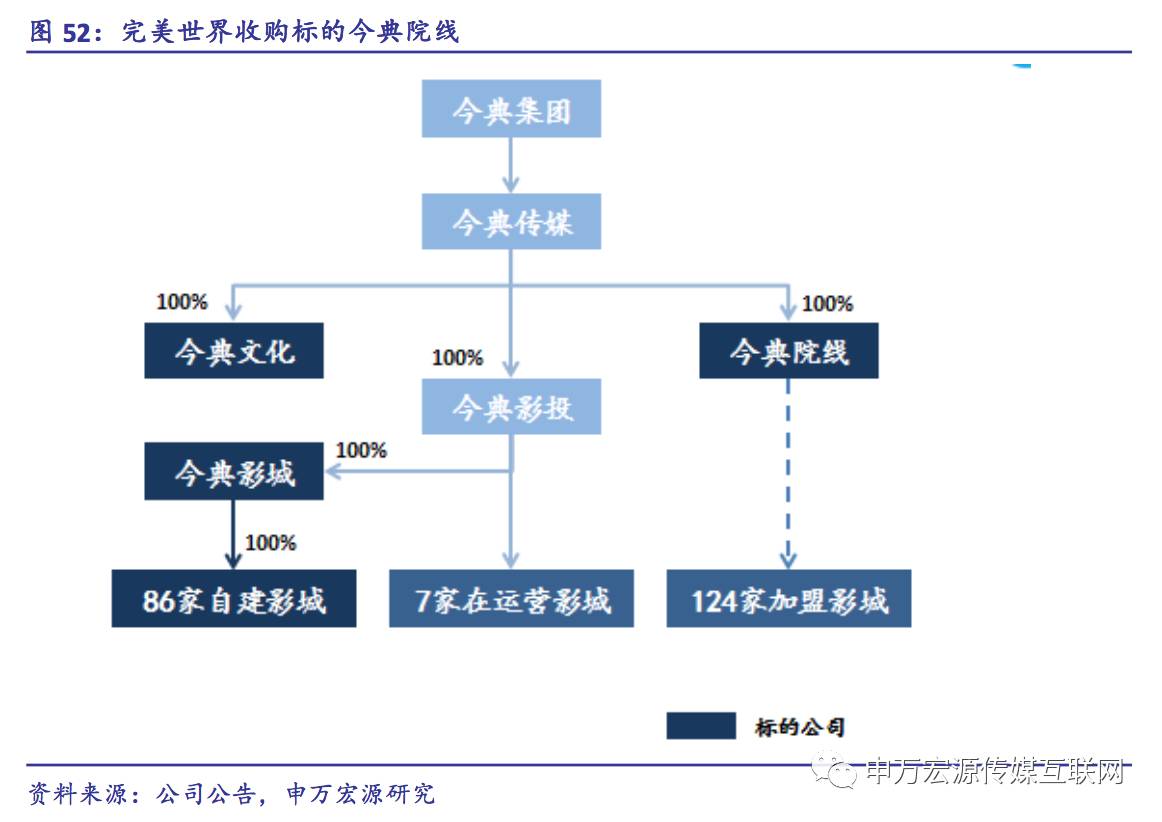

4.2.2 收购今典院线,拓展渠道

全产业链角度布局渠道,收购今典。完美于2016年以支付现金方式获得今典院线、今典影城、今典文化的100%股权并受让目标债权,收购价格为13.53 亿元。此举开启了完美世界重组后外延式并购的第一步,将产业链从内容向下延伸至渠道。

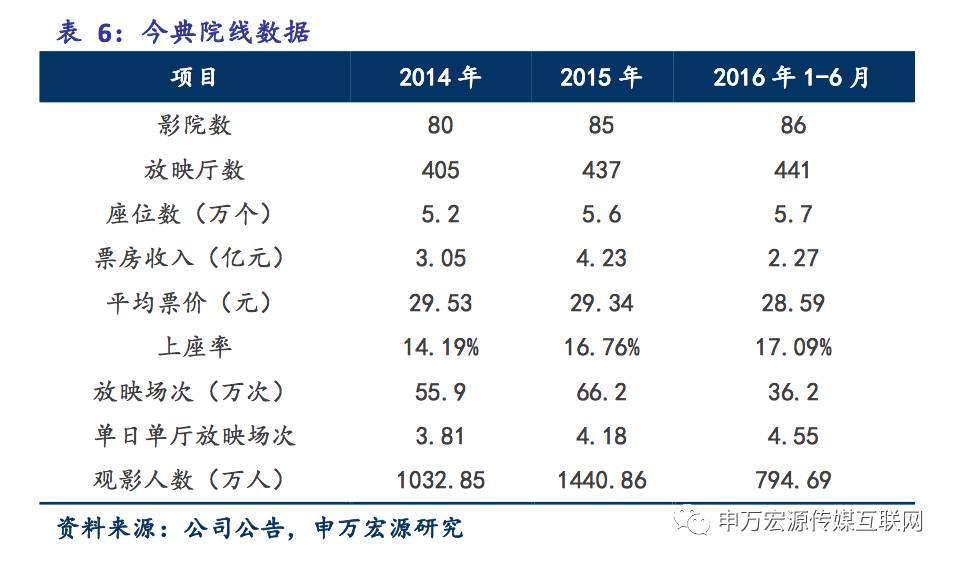

今典院线在渠道端拥有巨大资源优势。今典影院是国内领先的全数字影院公司,在积极自主投资建设影院的同时,不断吸引其他优质影院加盟,快速完善影院布局。截至2016年6月30日,今典院线旗下共有217家自营和加盟影院,其中自建影院86家,加盟影院124 家,今典影投运营的其他影院7家。86家自建影院共有441块银幕、5.6万个座位,业务覆盖全国62个城市及自治州。

2015年今典院线在全国48 条城市院线中排名第15 位,成为票房规模位居前列的全国性主流院线。从2013年到2015年,今典院线票房收入由5.00亿元增至9.98亿元,市场份额达到2.27%,年复合增长率超过40%;观影人次由1697万人次增至3207万人次,年复合增长率达到37%。2016 年上半年实现票房收入5.88亿元,观影人次突破1800万,2016年贡献约5000万净利润。

今典院线率先抢占三、四线城市市场。自2009年成立以来,今典院线主力开拓三、四线城市院线。在公司的86家自建影院中,有46家分布于三、四线城市(如沧州、通化等),占比53%。这些影院的票房收入已初具规模,占总收入比重已超过40%,且呈现逐年上升趋势,有望成为未来公司新的盈利增长点。与此同时,今典院线重点开拓我国社区影院市场,影院选址大多依托于居民生活社区,填补了该细分领域的空白。

5

盈利预测与估值

5.1 预计未来三年净利润复合增速25%

我们维持完美世界2017-19的净利润分别为15.3、18.7、22.3亿元的预测不变,复合增速25%。公司业务包括游戏和影视两大板块,考虑到这两大板块的核心驱动因素不同,我们分开进行预测。游戏业务关键假设如下:

1、手游原产品2017-19年流水增速分别为22%/-38%/-6%,手游新产品2017-19年流水贡献14.4亿,45.0亿、61.7亿,2017-19年手游总流水37.6亿、59.4亿、75.2亿;

2、端游原产品2017-19年流水增速分别为-10%/-10%/-10%,端游新产品2017-19年流水贡献4.6亿,8.8亿、9.8亿,2017-19年端游总流水22.1亿、24.5亿、23.9亿;

3、主机游戏原产品2017-19年流水增速分别为49%/0%/0%,主机游戏新产品2017-19年流水贡献0亿,3.0亿、3.0亿,2017-19年主机游戏总流水6.1亿、9.1亿、9.1亿。

影视业务关键假设如下:

1、电视剧业务2017-19年收入增速分别为48%/30%/20%,核心驱动来自于量价齐升,2017-19年收入分别实现16.3亿、21.2亿、25.4亿;

2、院线业务2017-19年收入增速分别为350%、30%、30%,2017年高增长主要来自于合并范围的差异,2017-19年收入分别实现8.2亿、10.7亿、13.9亿;

3、电影业务2017-19年收入增速分别为493%/35%/35%,2017年高增长来自于主控电影《非凡任务》及其他取得了不菲票房,2017-19年收入分别实现2.3亿、3.1亿、4.2亿。

5.2 两种方法给予目标市值560亿元

我们选用两种方法对公司进行估值,计算算术平均值得出公司目标市值560亿元。FCFF估值得出公司内在价值562亿元;PE法给予公司2018年30倍PE,目标市值557亿元。

FCFF估值得出公司内在价值45.04元,对应市值557亿元。我们利用申万模型自动生成的无风险利率3.58%,股票市场溢价取4.0%,Beta取1.40,得出公司WACC为6.66%。我们预计公司17-19营业收入增速分别为54.1%、37.9%、18.6%,20-23年营业收入年增速超15%,24-26年营业收入年增速呈现递减趋势,分别是12.0%、9.0%、6.0%,27年后稳定在3%的永续增长,FCFF模型得出公司每股内在价值45.04元,对应市值557亿元。

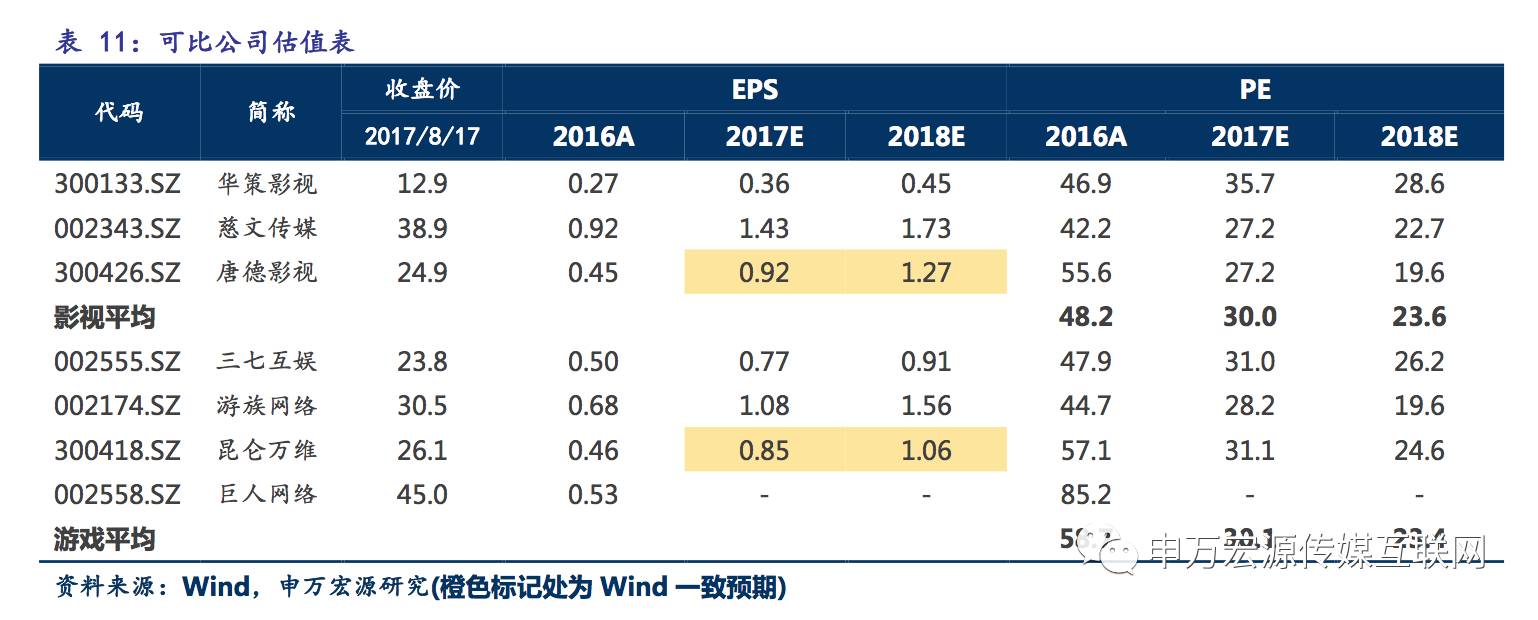

采用PE法估计公司市值562亿元。由于完美世界包括游戏和影视两大板块,我们选取了A股中四家游戏标的三七互娱、游族网络、昆仑万维和巨人网络,同时选取了A股中三家影视标的华策影视、慈文传媒、唐德影视。考虑到公司游戏和影视爆品打造实力明显优于行业平均水平,且公司横向纵向扩张形成的生态体系更具优势,我们认为公司2018年PE应不低于30X,对应目标市值562亿元。

重要报告链接

【完美世界】系列研究

2017-08-10

2017-07-31 【申万宏源十大金股组合】2017年第5期:7月31日-8月31日——完美世界入选十大金股,进入“铁三角”组合

2016-01-22 【完美环球】深度研究——完美世界资产注入,“影游巨无霸”强势来袭

【新媒体,新平台】系列研究